-

Dieses Forum dient dem Erfahrungsaustausch und nicht dem (kommerziellen) Anbieten von Incentives zum Abschluss einer neuen Kreditkarte.

Wer sich werben lassen möchte, kann gerne ein entsprechendes Thema im Bereich "Marketplace" starten.

Wer neue Karteninhaber werben möchte, ist hier fehl am Platz. Das Forum braucht keinen Spam zur Anwerbung neuer Kreditkarteninhaber.

Beiträge, bei denen neue Kreditkarteninhaber geworben werden sollen, werden ohne gesonderte Nachricht in beiden Foren entfernt.

User, die sich zum Werben neuer Kreditkarteninhaber neu anmelden, werden wegen Spam direkt dauerhaft gesperrt. User, die an anderer Stelle im Forum mitdiskutieren, sich aber nicht an diese Regeln halten, müssen mit mindestens 7 Tagen Forenurlaub rechnen.

Gewinnschwellen bei Cashback-Kreditkarten

- Starter*in Captain Picard

- Datum Start

ANZEIGE

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Amex-Cobrandings sind explizit von der Interchange-Regulierung betroffen:Es sei denn Apple kooperiert mit Amex oder bringt Business-only auf den Markt

Court says Amex must cut interchange fees on co-brand cards

Even though it doesn't charge interchange fees, American Express has been told that it must reduce its fees to retailers on its UK co-brand cards, because

Das ist interessant, auch wenn ich das EuGH-Urteil unlogisch finde und hier Amex beigepflichtet wäre. Denn British Airways ist kein viertes Mitglied, so wie es etwa eine kartenausstellende Bank oder ein Acquirer wäre. Die haben ja nichts am Hut mit der Kreditkarte. Sonst müsste man bei der M&M auch sagen, dass es sich um ein Vier-Parteien-System handelt, ergo hier die 0,3 % nicht greifen würden.

Die 0.3% greifen ja auch bei M&M (vier oder fünf Parteien, je nachdem, wie man zählt; ausgenommen sind aber nur Drei-Parteien-Systeme).Das ist interessant, auch wenn ich das EuGH-Urteil unlogisch finde und hier Amex beigepflichtet wäre. Denn British Airways ist kein viertes Mitglied, so wie es etwa eine kartenausstellende Bank oder ein Acquirer wäre. Die haben ja nichts am Hut mit der Kreditkarte. Sonst müsste man bei der M&M auch sagen, dass es sich um ein Vier-Parteien-System handelt, ergo hier die 0,3 % nicht greifen würden.

Moin Leute,

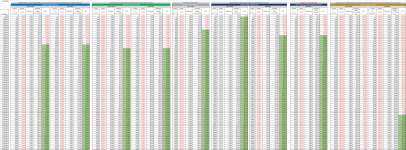

anbei mal ein Update der bisher verfügbaren Gewinnschwellen-Übersicht.

In meiner Übersicht habe ich nur American Express Karten verglichen.

Ich hoffe das hilft dem ein oder anderen bei der Entscheidung.

EDIT: update 0,005 € pro Amex Punkt

anbei mal ein Update der bisher verfügbaren Gewinnschwellen-Übersicht.

In meiner Übersicht habe ich nur American Express Karten verglichen.

Ich hoffe das hilft dem ein oder anderen bei der Entscheidung.

EDIT: update 0,005 € pro Amex Punkt

Anhänge

-

231125_Gewinnschwelle.png3,7 MB · Aufrufe: 162

231125_Gewinnschwelle.png3,7 MB · Aufrufe: 162

Zuletzt bearbeitet:

Es fehlt bei der Green die Karte ab dem 2. Jahr, wenn der Mindestumsatz für die Guthabenbefreiung erreicht wurde.Moin Leute,

anbei mal ein Update der bisher verfügbaren Gewinnschwellen-Übersicht.

In meiner Übersicht habe ich nur American Express Karten verglichen.

Ich hoffe das hilft dem ein oder anderen bei der Entscheidung. Anhang anzeigen 232024

und wieso nur 0,4ct/MR auf der Green? Du bekommst doch ohne Probleme mit 0,5 umgewandelt.

Die Erstattung der 60,00 € ist doch angegeben in der Liste? Im 1. Jahr muss man sich die Gebühr halt komplett wegdenken bzw. immer 60,00 € als Erstattung in die Liste eintragen.Es fehlt bei der Green die Karte ab dem 2. Jahr, wenn der Mindestumsatz für die Guthabenbefreiung erreicht wurde.

Payback ist auch nach der Verschlechterung noch attraktiv.

Setzt natürlich voraus, dass alle Ausgaben auf volle 3,00 € (Payback) gemacht werden, was sehr unrealistisch ist.

Ah, habe das auf dem kleinen Handy Bildschirm nicht richtig gesehen.Die Erstattung der 60,00 € ist doch angegeben in der Liste? Im 1. Jahr muss man sich die Gebühr halt komplett wegdenken bzw. immer 60,00 € als Erstattung in die Liste eintragen.

Payback ist auch nach der Verschlechterung noch attraktiv.

Setzt natürlich voraus, dass alle Ausgaben auf volle 3,00 € (Payback) gemacht werden, was sehr unrealistisch ist.

Ich habe es mal angepasst auf 0,5ct.Es fehlt bei der Green die Karte ab dem 2. Jahr, wenn der Mindestumsatz für die Guthabenbefreiung erreicht wurde.

und wieso nur 0,4ct/MR auf der Green? Du bekommst doch ohne Probleme mit 0,5 umgewandelt.

Oder einfach eine Mischkalkulation. Geld verdienen kann der Kreditkartenanbieter ja auch durch Auslandseinsatzgebühren, Abhebegebühren, hohen Zinsen bei verspäteter Bezahlung, etc.Mehr als 0.3% Cashback ist in der EU bei Visa und Mastercard einfach mathematisch nicht möglich, ohne Verluste zu schreiben. Bietet jemand mehr, ist das eine mehr oder weniger gut getarnte Promo-Aktion, finanziert aus dem Marketingbudget, für sonstige Produkte des Herausgebers.

Da ab März 2024 sich die Umwandlungsquote von Membership Rewards in Paypack Punkte verschlechtert (3:1 statt bisher 2:1 siehe Beitrag hier), habe ich die bestehende Tabelle aktualisiert:

Wenn jemand eine gute Alternative kennt, statt die bisher bekannte Kombination von Revolut (als Lastschrift für AMEX + Überweisungen), MIles More Kreditkarte (zum Aufladen der Revolut + Zahlungen, die nicht über AMEX gehen) und einer AMEX-KK (zum Umwandeln von MR in Payback in Meilen), wäre ich dankbar")

Wenn jemand eine gute Alternative kennt, statt die bisher bekannte Kombination von Revolut (als Lastschrift für AMEX + Überweisungen), MIles More Kreditkarte (zum Aufladen der Revolut + Zahlungen, die nicht über AMEX gehen) und einer AMEX-KK (zum Umwandeln von MR in Payback in Meilen), wäre ich dankbar

Ich will die Tabelle jetzt nicht kritisieren, denn sie bezieht sich rein auf cash und cash ist cash, nichts anderes; ist also mit 3,33€/k so korrekt. Aber man sollte wissen, dass alle, die an cash interessiert sind, in Zukunft nur Mehraufwand, aber nicht wirklich Werteinbußen haben werden. Bei z.B. Rewe, Kaufland, Rossmann, IKEA, MediaMarkt gibt es weiterhin 5€/k. Und wer da nie einkauft, dem bleibt immer noch Amazon mit 4€/k.

Über best choice Gutscheine?

Nein, direkt.

Edit: Aussage ist falsch. Es stimmt, geht über BestChoice-Universalgutschein.

Zuletzt bearbeitet:

Wie soll das funktionieren?Nein, direkt.

Ich denke Amex wird die Umrechnungskurse bei den anderen Einlösemoglichkeiten einfach still und heimlich auch anpassen.

Oder einfach nachträglich "mit Punkten bezahlen" für jeden x-beliebigen Kreditkartenumsatz.dem bleibt immer noch Amazon mit 4€/k.

Wie soll das funktionieren?

Hab gerade gesehen, auch wenn man den Partner namentlich direkt auswählt, bekommt man einen BestChoice-Universalgutschein. Ist ja eigentlich noch besser.

Die Boni werden nicht mit Interchange bezahlt. Denn aus den 0,3% Interchange muss der Issuer die Zinskosten tragen. Nur der Kunde kriegt fuer ein paar Wochen einen zinslosen Kredit. Die Bank hat aber Refinanzierungskosten in Hoehe mehrerer Prozent pro Jahr. Verluste aus Fraud muss der Issuer ebenfalls aus Interchange finanzieren und das ebenfalls kein kleiner Kostenposten.Apple wird an der EU-Interchange-Regulierung nichts ändern können.

Mehr als 0.3% Cashback ist in der EU bei Visa und Mastercard einfach mathematisch nicht möglich, ohne Verluste zu schreiben. Bietet jemand mehr, ist das eine mehr oder weniger gut getarnte Promo-Aktion, finanziert aus dem Marketingbudget, für sonstige Produkte des Herausgebers.

Somit werden Cashback und Bonusprogramme eher anders fianziert. Zusaetzliche Versicherungspakete und Meilenpakete bringen Geld (z.B. beim M+M oder HH), Werbepartnerschaften bringen Geld (500 MR fuers tanken bei Aral). Fremdwaehrungserlose. Entgelte fuer Barverfuegungen. Die JAHRESGEBUEHR der Karte ist ein ganz grosser Revenueblock. Und monatliche Effektivzinsen bei Teilzahlungen liegen in den meisten Eurolaendern ueber 15% p.a.

Cross-Selling macht bei einem Teil der Anbieter auch ganz gut was aus, man denke an Datenkraken wie Revolut.

ANZEIGE

![]()

Man muss dann aber auch berücksichtigen, dass man manche BestChoice-Gutscheine auch mit 9% Rabatt erwerben kann. Schmälert den Wert der Einlösungen dafür entsprechend.Edit: Aussage ist falsch. Es stimmt, geht über BestChoice-Universalgutschein.