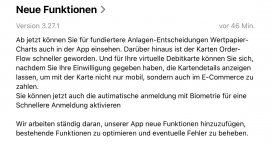

Neue Version 3.27.1 der Postbank App unter iOS verfügbar, hier der offizielle Changelog:

1. Ab jetzt können Sie für fundiertere Anlagen-Entscheidungen Wertpapier-Charts auch in der App einsehen. Darüber hinaus ist der Karten Order-Flow schneller geworden.

2. Und für Ihre virtuelle Debitkarte können Sie sich, nachdem Sie Ihre Einwilligung gegeben haben, die Kartendetails anzeigen lassen, um mit der Karte nicht nur mobil, sondern auch im E-Commerce zu zahlen.

3. Sie können jetzt auch die autimatische anmeldung mit Biometrie für eine Schnellere Anmeldung aktivieren

4. Wir arbeiten ständig daran, unserer App neue Funktionen hinzuzufügen, bestehende Funktionen zu optimieren und eventuelle Fehler zu beheben.

Für Android scheint mit Datum 20.06.2025 ebenfalls eine neue Version in der Pipeline zu sein, da sollte die kommenden Tage ebenfalls ein Update kommen.

Mein Eindruck, ist eher ein Bugfix Release, denn Einiges was hier als Neuerung genannt wird gab es schon bzw. ist nicht zu finden, hier die Details:

zu 1. Beim Tab Investieren soll sich wohl einiges getan haben, bei mir auf dem iPad sieht der Tab Investieren nicht so aus wie auf den Screenshots in den App Shops, siehe Anlage (Screenshot aus dem Store), auch die versprochenen Wertpapier-Charts konnte ich nicht finden, evtl. sieht es auf einem iPhone bzw. Android Phone anders aus als auf einem iPad Tablett? wo ich hier keine große Änderung auf den ersten Blick feststellen kann bzw es sieht alles aus wie schon in der Vorgänger Version!

zu 2. das mit der virtuellen Debitkarte und den Kartendetails das hier als Neuerung genannt ist, gibts schon länger (wurde im Changelog erstmals vor zwei Monaten erwähnt)

zu 3. das mit der automatischen Anmeldung -ebenfalls als Neuerung genannt - ist zumindest bei mir nicht neu (war bei mir vorher schon bei iPad und Android verfügbar)

zu 4. Fehler (Absturz) beim Teilen/Download von Dokumenten im Postfach auf dem iPad wurde behoben (Fehler trat nur auf dem iPad auf, nicht auf iPhone oder Android)

Was ist Euer Eindruck? Was konntet Ihr an Neuerungen finden bzw. nicht finden?

-------------

EDIT: anscheinend nutzt heute fast jeder Apps füs's Banking:

Banking goes mobile: Drei von vier Verbrauchern wickeln ihre Bankgeschäfte heute über eine Banking-App auf dem Smartphone oder dem Tablet ab. Das hat eine repräsentative Umfrage der Postbank ermittelt. Auch bei den Älteren ab 55 Jahren nutzt die Mehrheit eine App für das Banking.

www.postbank.de