ANZEIGE

Wird gerne vergessen, kann aber wichtig sein:MSCI World bringt jährlich 7-8%

...bringt jährlich durchschnittlich...

Wird gerne vergessen, kann aber wichtig sein:MSCI World bringt jährlich 7-8%

Alles klar. Ich überweise dir morgen mal einen Batzen Geld, du schickst mir jedes Jahr einfach fest 6%. Die anderen 1-2% kannst du dir gratis ohne Kapitaleinsatz in die Tasche stecken. Klingt gut?Und: Eine langfristige Anlage in einen ETF z.B. auf MSCI World bringt jährlich 7-8%. Mit voll flexiblem Betrag. Das ist der Benchmark.

Im Durchschnitt. Es kann einfach 2-3 Jahre sehr schlecht laufen und rennt dafür die Jahre danach sehr gut. Im Durchschnitt kommen wir auf eine Rendite von 7-8% jährlich. Das ganze nennt sich "buy & hold". Im Grunde macht @ZfT nichts anderes jeden Monat mit seinem Sparplan.Alles klar. Ich überweise dir morgen mal einen Batzen Geld, du schickst mir jedes Jahr einfach fest 6%. Die anderen 1-2% kannst du dir gratis ohne Kapitaleinsatz in die Tasche stecken. Klingt gut?

Um hierauf noch einmal zurückzukommen - man kann sich bei dem BZSt Portal nur anmelden, wenn man ein gewisses Zertifikat oder einen "Elster-Account" hat, was beides scheinbar ohne dt. Wohnsitz/Staatsbürgerschaft nicht möglich ist? Wie kann man als Ausländer dann einen Antrag stellen? Man würde meinen, dass die Behörden das mitbedenken würden, wenn es um einen Erstattungsantrag dt. Steuern geht...Da kann man sich dann auch als nicht in DE wohnender bzw. steuerpflichtiger Mensch registrieren, nehme ich an? Weil mich das auf den ersten Blick ein wenig an Finanz-Online in Österreich samt digitalen Signaturen & Co. erinnert.

Warte zunächst noch die Antwort von DKB ab, aber im Zweifel wird es wohl eh auf das BZFS hinauslaufen...

Gut, das können Hotel oder auch du ja gerne machen und mit den Erträgen des geliehenen Geldes reich werden. Ich will nur meine steten 6%, denn zumindest auf einen Anteil meines Vermögens hätte ich gerne Zugriff, ohne mit Verlust verkaufen zu müssen.Im Durchschnitt. Es kann einfach 2-3 Jahre sehr schlecht laufen und rennt dafür die Jahre danach sehr gut. Im Durchschnitt kommen wir auf eine Rendite von 7-8% jährlich. Das ganze nennt sich "buy & hold". Im Grunde macht @ZfT nichts anderes jeden Monat mit seinem Sparplan.

Achso, auf Idee wäre ich nie gekommen.Anstatt jemand fremden Geld zu überweisen, eröffnen dir ein Depot und leg es auf einen MSCI World oder gleichbare Alternative von Vanguard FTSE.

Worte sind billig.Tatsächlich können wir von mir aus genau so verfahren wie du es vorschlägst.

Alles klar. Ich überweise dir morgen mal einen Batzen Geld, du schickst mir jedes Jahr einfach fest 6%. Die anderen 1-2% kannst du dir gratis ohne Kapitaleinsatz in die Tasche stecken. Klingt gut?

Gut, das können Hotel oder auch du ja gerne machen und mit den Erträgen des geliehenen Geldes reich werden. Ich will nur meine steten 6%

Ach, wirklich?Aber genau so verdienen andere Geld mit Deinem Geld.

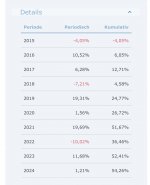

Wir brauchen uns jetzt hier nicht aufplustern um zu zeigen, welche tollen Anlagestrategien wir haben und dass wir die eh die tollsten auf dem Finanzparkett sind, darum geht es hier gar nicht. Ich will auch nicht bewerten, ob der Sparplan jetzt lukrativ ist oder nicht. Mir ist schon klar, dass Aktien (ob jetzt durch eine zusätzliche Indirektion durch ETFs oder nicht) langfristig bessere Rendite bieten, die versuchst hier den Papst katholisch zu quatschen. Auf manchen Zeithorizont ist aber eine feste (und garantierte!) Verzinsung ohne Verlustrisiko besser.Anlage: Performance meines Depots

Du meinst, seine 20 Jahre an DKB Sparplan ist eine sinnvolle Sache? Eine sehr, sehr lange Zeit und wenig Ertrag. Ein Festgeld mit bis zu X Jahren ist durchaus eine solide Sache und kann die beste Methode sein. Gerade wenn man nach X Jahren eine Anschaffung tätigen muss ist Festfeld fast unschlagbarAuf manchen Zeithorizont ist aber eine feste (und garantierte!) Verzinsung ohne Verlustrisiko besser.

Genau das ist der Knackpunkt. Es geht hier um eine einlagengesicherte Anlage mit festen Zinsen, also sehr wenig Risiko. Dazu kommt noch die kurzfristige VerfügbarkeitGut, das können Hotel oder auch du ja gerne machen und mit den Erträgen des geliehenen Geldes reich werden. Ich will nur meine steten 6%, denn zumindest auf einen Anteil meines Vermögens hätte ich gerne Zugriff, ohne mit Verlust verkaufen zu müssen.

Das ist richtig. Bei der DKB scheint man aber ziemlich schmerzbefreit zu sein.Man kann nicht mit dem Kopf durch die Wand wollen und sich dann wundern, dass es ne Beule gibt...

Chill mal, MeckieMuss sie bei Dir auch …")

Ich habe heute das vierte Festgeld abgeschlossen. Woher kam die Info?Bis zu 3 Festgeldkonten sind möglich. Wer also der DKB treu sein will, kann sich ja ne Treppe bauen, 1 für 6 Monate, 1 für 12 Monate und noch eins für... 2 - 5 Jahre...

Ich frage mich, ob die Karte selber "temporär sperren", dann am nächsten Tag entsperren, eine Lösung wäre. Falls selbstverständlich kein Mißbrauch vermutet wird.Hat jemand Erfahrungen mit aus Sicherheitsgründen gesperrten Kreditkarten bei der DKB? Gestern gab es einen fehlgeschlagen Versuch meine Kreditkarte einzusetzen. Heute Morgen kam dann eine SMS, dass die Karte aus Sischerheitsgründen gesperrt wurde und ich eine E-Mail mit Details erhalten werde. Die E-Mail kam bis jetzt jedoch noch nicht und im Card Control wird die Karte auch noch als aktiv angezeigt.

Habe mich da vielleicht etwas missverständlich ausgedrückt. Die abgelehnte Transkation wurde nicht durch mich veranlasst. Von daher ist die Sperrung gerechtfertigt. Frage mich nur, wann ich mit Informationen/einer neuen Karte rechnen kann.Ich frage mich, ob die Karte selber "temporär sperren", dann am nächsten Tag entsperren, eine Lösung wäre. Falls selbstverständlich kein Mißbrauch vermutet wird.

fehlt nur noch das jemand sagt, er hätte eine private Altersvorsorge abgeschlossen

fehlt nur noch das jemand sagt, er hätte eine private Altersvorsorge abgeschlossen