ANZEIGE

eher den Eindruck, dass die deutsche Autoindustrie (sowie auch die amerikanische usw.) eher gedacht hat, dass es sich schneller durchsetzen würde.

")

eher den Eindruck, dass die deutsche Autoindustrie (sowie auch die amerikanische usw.) eher gedacht hat, dass es sich schneller durchsetzen würde.

Ist das Glaskugel, Kartenlesen, oder hast du eine Münze geworfen?Das Ding wird eingestampft bevor ein Großteil der geplanten Funktionen fertig ist

Weder noch. Das ist eine realistische Sicht auf die Dinge.Ist das Glaskugel, Kartenlesen, oder hast du eine Münze geworfen?

Weder noch. Das ist eine realistische Sicht auf die Dinge.

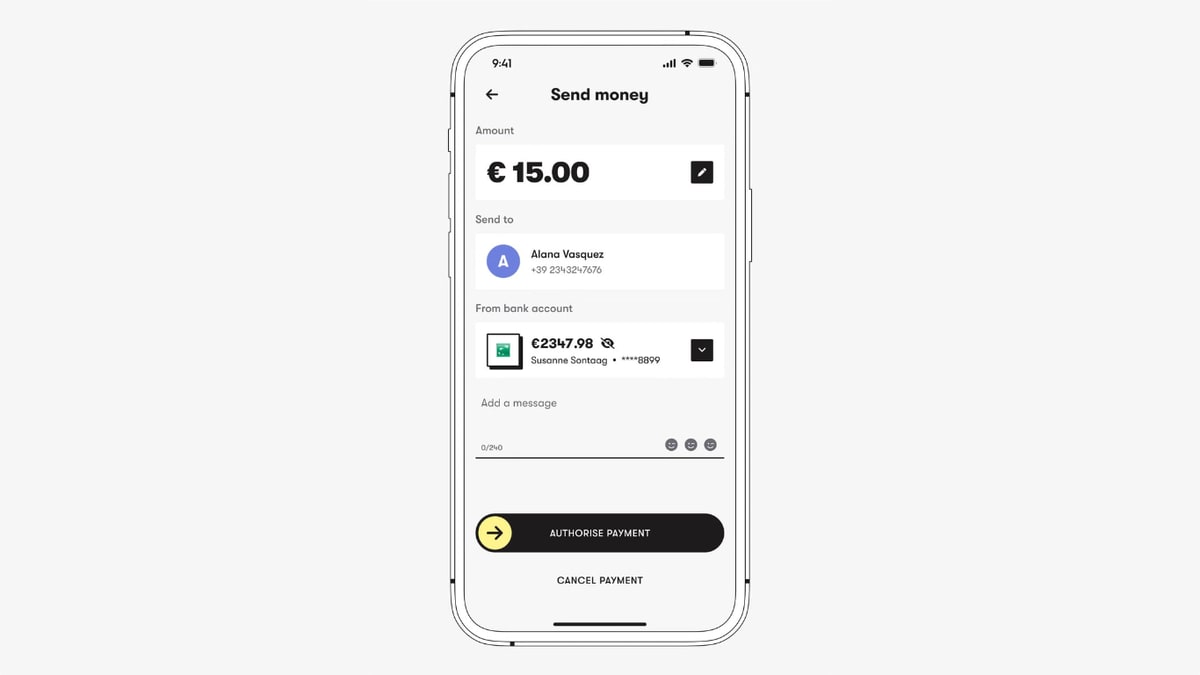

Bei Caschy schreibt der Benutzer Oliver, dass bei der Postbank ausgehende Zahlungen mit Wero 50 Cent kosten. Man will eine Alternative zum (für den Endkunden) kostenlosen Paypal etablieren und fängt gleich mal mit 50 Cent pro Zahlung an. Ich frage mich, was in den Köpfen der Verantwortlichen so vorgeht.(zunächst aber nur für Postbankkunden)

stadt-bremerhaven.de

stadt-bremerhaven.de

50 Cent ist bei der Postbank der normale Preis für eine SEPA Instant-Überweisung. Abgesehen von der EU-Regulierung nächstes Jahr wird mit Einführung von Wero für die Postbank (ist wohl für DB/PB ab 2015 geplant) sicherlich noch mal über das Preisgefüge nachgedacht.Bei Caschy schreibt der Benutzer Oliver, dass bei der Postbank ausgehende Zahlungen mit Wero 50 Cent kosten. Man will eine Alternative zum (für den Endkunden) kostenlosen Paypal etablieren und fängt gleich mal mit 50 Cent pro Zahlung an. Ich frage mich, was in den Köpfen der Verantwortlichen so vorgeht.

Bei Caschy schreibt der Benutzer Oliver, dass bei der Postbank ausgehende Zahlungen mit Wero 50 Cent kosten. Man will eine Alternative zum (für den Endkunden) kostenlosen Paypal etablieren und fängt gleich mal mit 50 Cent pro Zahlung an. Ich frage mich, was in den Köpfen der Verantwortlichen so vorgeht.

Wero: Eigenständige App und neue Partner-Institute

Wero will bekannter werden. Wer(o)? Über Wero hatten wir schon berichtet. Im Juli 2024 startete dieses neue Zahlungssystem aus Europa. ...

Die Postbank startet nächste Woche.mit Einführung von Wero für die Postbank (ist wohl für DB/PB ab 2015 geplant) sicherlich noch mal über das Preisgefüge nachgedacht.

Wenn man das Kind erst einmal für 50 Cent in den Brunnen geworfen hat, wird es schlecht es da wieder rauszubekommensicherlich noch mal über das Preisgefüge nachgedacht.

Also doch Glaskugel.Weder noch. Das ist eine realistische Sicht auf die Dinge.

Wenn die wichtigsten Wettbewerber schon 10 Jahre Vorsprung haben kann man sich auch längere Einführungsphasen gönnen ;-). Dann darf man sich aber auch nicht wundern, wenn die Kunden wegbleiben.Jetzt geduldet euch mal was. Initiativen der EU brauchen immer eine längere Anlaufphase, wenn es aber einmal etabliert ist, profitieren alle davon.

Und der Postbank-Kunde erzählt es dann beim Sport, am Stammtisch oder bei der Familenfeier dem Sparkassen-Kunden, der es dann erst gar nicht nutzt.Wenn man das Kind erst einmal für 50 Cent in den Brunnen geworfen hat, wird es schlecht es da wieder rauszubekommen

Was soll ich damit, wenn ich mehrere bestens funktionierende Alternativen seit Jahren nutze?Wirst du Wero nutzen?

- dass der Markterfolg von P2P-Payment-Systemen stark von Netzwerkeffekten abhängig ist (vgl. auch viele andere Länder).

Gäbe es, aber das wollen sie nicht, weil es nicht der Strategie entspricht. Wero soll ein Zahlungsweg der teilnehmenden Banken sein. Wero selbst möchte keine Konten führen und auch nicht die Kundenbeziehung den Banken abnehmen.Ich frage mich auch, was die Entscheider sich so dachten beim Konzept von Wero und insbesondere der Markteinführungsstrategie. Dabei gäbe es ja sogar Lösungsansätze, wie man sowohl zum Senden als auch zum Empfangen viel mehr Banken einbinden könnte ohne dass man sie gleich als Projektpartner ins Wero-Boot holen muss (Empfangen: SMS-Verifikation und Konto hinterlegen; Senden: Debitkarten oder XS2A Payment Initiation).

Die Händler werden es nur einführen, wenn es jemand nutzt. Und im Zweifel steckt hinter den Etablierten mehr Kapital als hinter Wero.Letztlich wird sowieso die Akzeptanz bei den Händler der entscheidende Punkt

Da gibt's verschiedene Gründe.Warum sollte ein stationärer Händler auf Paypal setzen, wenn es etablierte Möglichkeiten für Kartenzahlungen gibt?

Warum sollte ein stationärer Händler auf Paypal setzen, wenn es etablierte Möglichkeiten für Kartenzahlungen gibt?

Zur Info: Dem Kunden ist es schlicht egal was der Händler zahlt.Zur Info, kleinere Händler Zahlen für 100, Euro an PayPal 2.84 € Gebühren ab. .

Als ob die anderen in Punkto finanzielle Unterstützung nix können ;-).So klar ist es nicht. EPI könnte die Händler durch extrem niedrige Transaktionskosten und (finanzielle) Unterstützung bei der Integration locken.

Hier auf iOS ebenfalls gerade Installation der vorbestellten App.so die Wero App steht zur Installation bereit

Spricht das gegen Wero oder gegen iOS?Installation verweigert wegen iOS 15! Bravo.