ANZEIGE

Wer zu spät bekommt, den [...].

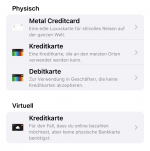

So oder so ähnlich fühlte ich mich nachdem ich herausfand, dass die Option 12/24 Monate in Vorleistung zu gehen um eine Metalcard zu erhalten, still und heimlich in den letzten Tagen gestrichen wurde.

Nun: Ca. 90EUR Einmalzahlung, Gültigkeit von 4 auf 6 Jahre geschrumpft, und, wenn ich das richtig verstehe, ca. 4EUR pro Monat (aber das erübrigt sich vllt. durch die Nutzung vom Tier2), weil es ansonsten wenig Sinn ergibt (?).

So oder so ähnlich fühlte ich mich nachdem ich herausfand, dass die Option 12/24 Monate in Vorleistung zu gehen um eine Metalcard zu erhalten, still und heimlich in den letzten Tagen gestrichen wurde.

Nun: Ca. 90EUR Einmalzahlung, Gültigkeit von 4 auf 6 Jahre geschrumpft, und, wenn ich das richtig verstehe, ca. 4EUR pro Monat (aber das erübrigt sich vllt. durch die Nutzung vom Tier2), weil es ansonsten wenig Sinn ergibt (?).