Commerzbank Comdirect Sammelthread

- Starter*in amerin

- Datum Start

ANZEIGE

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Und noch mal witzig:

Das Bild wird in zwei Artikeln verwendet, in dem es beides Mal darum geht, dass irgendwas wieder geht oder verfügbar ist

www.freiepresse.de

www.freiepresse.de

www.freiepresse.de

www.freiepresse.de

Das Bild wird in zwei Artikeln verwendet, in dem es beides Mal darum geht, dass irgendwas wieder geht oder verfügbar ist

Kunden von Commerzbank können Aufatmen: Automat kommt nach Rochlitz

Nach dem Aus für die Filiale der Commerzbank im Herbst vorigen Jahres war der Ärger bei den Kunden aus der Region Rochlitz groß. Doch nun kehrt das Bankhaus in die Muldestadt zurück. Ein Automat steht im Muldecenter. Noch ist dieser aber nicht in Betrieb.

Commerzbank: Ab sofort gibt's wieder Geld in Rochlitz

Nachdem die Commerzbank-Filiale im Oktober 2021 in Rochlitz geschlossen wurde, mussten Kunden weite Wege in Kauf nehmen. Das ist nun vorbei.

Ich habe bei meinem „Schubladen“-comdirect-Konto nie den neuen Bedingungen zugestimmt. Läuft erstaunlicherweise immer noch. Entgeht mir irgendwas an Features, außer die Einzahlung per barzahlen in Supermärkten?

Sind die Einzahlvorgänge per barzahlen eigentlich mittlerweile so eingeschränkt, dass man den Betrag nur mit Bargeld begleichen kann? Als das bei N26 neu war, gingen da ja lustige Sachen. Dann folgte dort die Gebühr iHv 1,5%.

Sind die Einzahlvorgänge per barzahlen eigentlich mittlerweile so eingeschränkt, dass man den Betrag nur mit Bargeld begleichen kann? Als das bei N26 neu war, gingen da ja lustige Sachen. Dann folgte dort die Gebühr iHv 1,5%.

Ich glaube, der SEPA-Instant in der App funktioniert nur mit dem neuen Kontomodell. Ansonsten vermisst du keine wichtige Feature.Ich habe bei meinem „Schubladen“-comdirect-Konto nie den neuen Bedingungen zugestimmt. Läuft erstaunlicherweise immer noch. Entgeht mir irgendwas an Features, außer die Einzahlung per barzahlen in Supermärkten?

Sind die Einzahlvorgänge per barzahlen eigentlich mittlerweile so eingeschränkt, dass man den Betrag nur mit Bargeld begleichen kann? Als das bei N26 neu war, gingen da ja lustige Sachen. Dann folgte dort die Gebühr iHv 1,5%.

Der Barzahlen funktioniert OK. Bin mir nicht sicher, von welcher Einschränkung du sprichst. Man muss erst den Einkauf bezahlen (z.B. mit Karte), dann der Kassiererin sagen, dass man mit der Barzahlen einzahlung möchte.

Ich finde den Barzahlen nice-to-have aber kein must-have. Man kann auch mit dem alten Kontomodell noch 3x im Jahr Geld am Geldautomaten der Commerzbank einzahlen.

Zuletzt bearbeitet:

Der Einzahlvorgang an der Kasse kostet jedoch eine Gebühr, oder nicht?Ich glaube, der SEPA-Instant in der App funktioniert nur mit dem neuen Kontomodell. Ansonsten vermisst du keine wichtige Feature.

Der Barzahlen funktioniert OK. Bin mir nicht sicher, von welcher Einschränkung du sprichst. Man muss erst den Einkauf bezahlen (z.B. mit Karte), dann der Kassiererin sagen, dass man mit der Barzahlen einzahlung möchte.

Ich finde den Barzahlen nice-to-have aber kein must-have. Man kann auch mit dem alten Kontomodell noch 3x im Jahr Geld am Geldautomaten der Commerzbank einzahlen.

Im Gegensatz zu N26 ist bei CoDi die Barzahlen Einzahlvorgang bis zu 3x im Jahr kostenlos.Der Einzahlvorgang an der Kasse kostet jedoch eine Gebühr, oder nicht?

Man muss auch nichts einkaufen. Einfach zur Kasse und dort den Code an dem separaten Lesegerät zeigen.Im Gegensatz zu N26 ist bei CoDi die Barzahlen Einzahlvorgang bis zu 3x im Jahr kostenlos.

Zumindest bei meinem örtlichen Penny ist das mittlerweile so, vorher ging das noch über den normalen Scanner.

Bei N26 war es am Anfang kurze Zeit auch kostenlos, täglich 1000€. Außerdem war egal, wie man die "Bezahlung" an der Kasse beglichen hat. Also sind die Leute mit Cashback-Kreditkarten oder sogar Guthaben-Gutscheinen losgezogen und haben "eingezahlt".

D.h. 3x pro Jahr Commerzbank/EInzahlautomat und zusätzlich 3x pro Jahr an der Kasse kostenlos einzahlen?Im Gegensatz zu N26 ist bei CoDi die Barzahlen Einzahlvorgang bis zu 3x im Jahr kostenlos.

Nein, insgesamt 3x/a wahlweise.D.h. 3x pro Jahr Commerzbank/EInzahlautomat und zusätzlich 3x pro Jahr an der Kasse kostenlos einzahlen?

Barzahlen begrenzt auf 999€/ Einzahlung.

Meinst du evtl. Noten ODER Münzen?Wollte gestern Münzen UND Noten einzahlen. Ging aber nicht. Man kann nur Noten UND Münzen einzahlen. Das verstehe wer will...

Und das ganze zählte oft als Warenumsatz. Da konnte man oft einen Aktions-Code „10% Rabatt ab 500€ Einkaufswert“ oder ähnlich einsetzen, und den Fuffi Gewinn gepflegt einstecken…Bei N26 war es am Anfang kurze Zeit auch kostenlos, täglich 1000€. Außerdem war egal, wie man die "Bezahlung" an der Kasse beglichen hat. Also sind die Leute mit Cashback-Kreditkarten oder sogar Guthaben-Gutscheinen losgezogen und haben "eingezahlt".

Wenn man Noten eingezahlt hat, wird gefragt ob man noch Muenzen einwerfen will. Im umgekehrten Fall leider nicht, so dass ich 2 Einzahlungen vornehmen musste (2,90 Gebuehr...)Meinst du evtl. Noten ODER Münzen?

werde ich mal reklamieren...

Die richtige Antwort:Wollte gestern Münzen UND Noten einzahlen. Ging aber nicht. Man kann nur Noten UND Münzen einzahlen. Das verstehe wer will...

Nein, ich möchte nur Münzen einzahlen!

Aber bitte wechseln Sie mir vorher diese 500 EUR in Münzen.

Da musst du Eiskalt sein und das System mit den eigenen Waffen schlagen!

eine nicht kommutative UND-OperationWollte gestern Münzen UND Noten einzahlen. Ging aber nicht. Man kann nur Noten UND Münzen einzahlen. Das verstehe wer will...

Leider können einmal eingeworfene Münzen nicht wieder ausgegeben werden, selbst wenn man den Vorgang abbrechen möchteDie richtige Antwort:

Nein, ich möchte nur Münzen einzahlen!

Aber bitte wechseln Sie mir vorher diese 500 EUR in Münzen.

Da musst du Eiskalt sein und das System mit den eigenen Waffen schlagen!

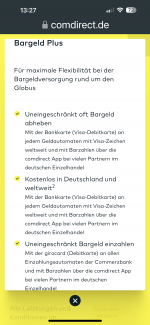

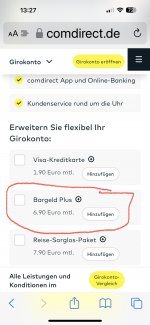

Ja ich habe das Bargeld Plus da zahle ich 6,95 pro Monat und nach der 3 Kostenlosen Einzahlung bezahlt mal 4,95 Euro pro Einzahlung. .....aber das finde ich vollkommen oki ich lasse auch meine "Sparpläne für Aktien usw" über das Comdirekt Konto laufen also die sehen das ich es normal nutze.Kostenlos 3mal pro Kalenderjahr, danach kostet es Gebühren. Außer, man wählt ein kostenpflichtiges Girokontomodell.

Okay? Das ist Abzocke! 4,95 Gebühr um der Bank mein Geld anzuvertrauen... Dabei kostet die Einzahlung beim kostenlosen Konto nur 2,90...aber das finde ich vollkommen oki

Ich denke nicht, dass es Abzocke ist. Kann mir durchaus vorstellen, dass die Kosten für die Bank nahe 2,90€ liegen und man somit beim kostenlosen Konto auf die Marge verzichtet.Okay? Das ist Abzocke! 4,95 Gebühr um der Bank mein Geld anzuvertrauen... Dabei kostet die Einzahlung beim kostenlosen Konto nur 2,90...

Die Kunden in Deutschland sind seit Jahrzehnten verwöhnt von einem fragmentierten Bankensystem mit vielen Banken, die nicht profitorientiert arbeiten mussten. Ich denke aber, das Marktumfeld hat sich so geändert, dass selbst die Genossenschafts- und öffentlich-rechtlichen Banken verstärkt darauf abzielen, zumindest eine schwarze Null im Retail zu erzielen (ob es ihnen gelingt oder nicht). Und in einem dauerhaften Niedrigzinsumfeld bedeutet das eben u.a. mehr Gebühren.

Dass man bestimmte Kundengruppen davon partiell ausnimmt (z.B. Schüler/Azubis/Studis bei der CoBa) ist nicht so unähnlich den Freemium-Angeboten von neuen Playern wie Revolut.

Die Banken haben uns Anfang der sechziger Jahren mit kostenlosen Girokonten als Alternative zur Lohntüte geködert. Ihre Probleme bei Änderungen des Marktumfeldes nun auf die Kunden abzuwälzen ist daher mehr als fragwürdig.Ich denke nicht, dass es Abzocke ist. Kann mir durchaus vorstellen, dass die Kosten für die Bank nahe 2,90€ liegen und man somit beim kostenlosen Konto auf die Marge verzichtet.

Die Kunden in Deutschland sind seit Jahrzehnten verwöhnt von einem fragmentierten Bankensystem mit vielen Banken, die nicht profitorientiert arbeiten mussten. Ich denke aber, das Marktumfeld hat sich so geändert, dass selbst die Genossenschafts- und öffentlich-rechtlichen Banken verstärkt darauf abzielen, zumindest eine schwarze Null im Retail zu erzielen (ob es ihnen gelingt oder nicht). Und in einem dauerhaften Niedrigzinsumfeld bedeutet das eben u.a. mehr Gebühren.

Dass man bestimmte Kundengruppen davon partiell ausnimmt (z.B. Schüler/Azubis/Studis bei der CoBa) ist nicht so unähnlich den Freemium-Angeboten von neuen Playern wie Revolut.

Das ist ihr gutes Recht, solche Gebühren zu verlangen. Niemand zwingt Dich, mit ihnen zu kontrahieren, Du Scherzkeks. DasDie Banken haben uns Anfang der sechziger Jahren mit kostenlosen Girokonten als Alternative zur Lohntüte geködert. Ihre Probleme bei Änderungen des Marktumfeldes nun auf die Kunden abzuwälzen ist daher mehr als fragwürdig.

Keine Ahnung was @Freddy1989 da faselt, aber bei der Comdirekt kostet dieses Bargeld Plus zusätzlich 6,90€ und damit hat man unbegrenzt Einzahlungen frei.

Anhänge

-

19217506-034D-4EC5-B29F-1D9FAAAF12BE.png470,9 KB · Aufrufe: 35

19217506-034D-4EC5-B29F-1D9FAAAF12BE.png470,9 KB · Aufrufe: 35 -

8FFC090C-1299-44BF-9ACD-6D8289958026.jpeg971,6 KB · Aufrufe: 35

8FFC090C-1299-44BF-9ACD-6D8289958026.jpeg971,6 KB · Aufrufe: 35

Natürlich bin ich gezwungen, denn mein Arbeitgeber möchte mich nicht per Lohntüte bezahlen.Das ist ihr gutes Recht, solche Gebühren zu verlangen. Niemand zwingt Dich, mit ihnen zu kontrahieren, Du Scherzkeks. Daskostenlosekostengünstige Basiskonto ohne weitere Zusatzleistungen sollte zum Überleben wohl ausreichen.

ANZEIGE

![]()

[ ] Juser hat verstanden, was ich gepostet habe.Natürlich bin ich gezwungen, denn mein Arbeitgeber möchte mich nicht per Lohntüte bezahlen.

[ ] Ich schrieb, es geht ohne Girokonto, selbst ohne Basiskonto.

[x] Da war jemand zu faul zum Lesen.