ANZEIGE

![]()

Finds immer ein wenig komisch, wenn man den Nutzen bzw. die Freude an einem Produkt, davon abhängig macht, wie der Schufa-Score darunter vermeintlich leiden könnte.

Also ich mache es bestimmt nicht vom Schufa-Eintrag abhängig ob ich Freue an einem Produkt habe. Ich habe an N26 meine Freue verloren, weil es keine Zinsen auf Spaces gibt und weil ich meine anfängliche Euphorie für Budgetierung in Spaces abgelegt habe. Ich habe nur noch zwei "Budgetierung-Level" und sind Tagesgeld-Konten (bei der ING auch wenn man wo anders noch ein paar % mehr bekommt, ist die ING hier für mich ok.) Aber fünfstellige Beträge bei N26 einfach liegen lassen und noch Kontogebühren zahlen, ist mit das Konto einfach nicht wert. Auch wenn ich die App udn das Banking von N26 wirklich gut finde.

Nachdem also N26 bisher nicht in der Schufa, war ich umso erstaunter, dass sie es nun eintragen. Würde ich es nutzen, wäre das ok. Aber da ich in dem Konto eigentlich keinen Sinn sehe, lasse ich nichts in der Schufa, was letztendlich einem Schubladenkonto oder Schubladenkarte entspricht. Ich hätte es behalten, falls mal was mit Revolut als mein Spiel- und Reisekonto schief geht, aber so habe ich es gerade gekündigt.

Und by the way: der Schufa-Basis Score ist nur bedingt wichtig, weil ich nun mein Portfolio für die nächsten Jahre stehen habe, wie es mir gefällt (ok, ob die Norwegian als Amazon Ersatz bleibt, weiß ich noch nicht). Aber ich lasse mit seit Jahren konsequent alle drei Monate die DSGVO Auskunft schicken und da kann ich inzwischen für mich einiges ableiten. Und manchmal muss man "Ballast" loswerden.

")

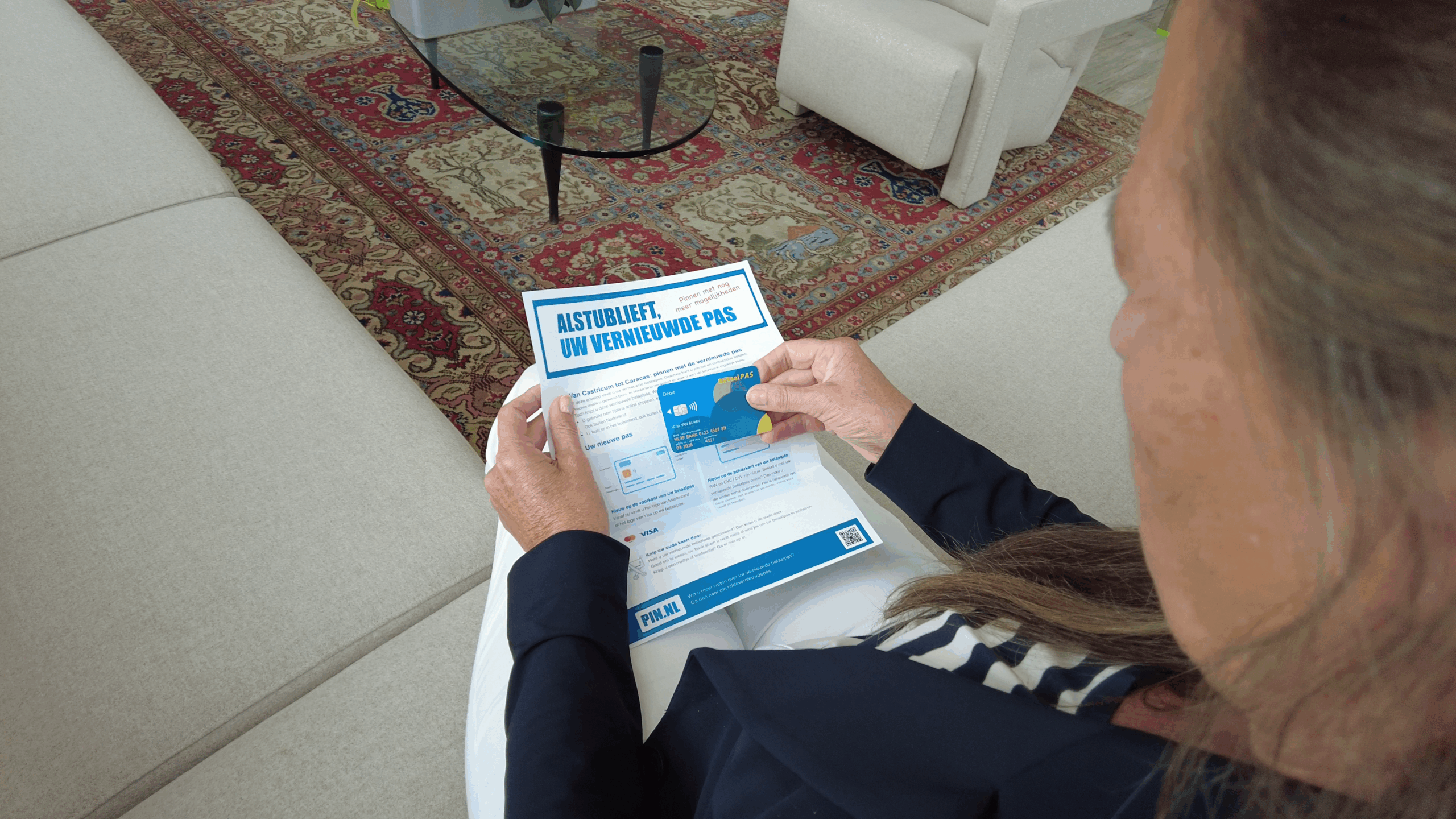

Hatte die Maestro Karte eigentlich schon abgeschrieben, weil meine Verlängerung halt 2 Monate nach der Deadline an stand.

Hatte die Maestro Karte eigentlich schon abgeschrieben, weil meine Verlängerung halt 2 Monate nach der Deadline an stand. Dort akzeptieren einige Parkautomaten nur V-Pay/Maestro!

Dort akzeptieren einige Parkautomaten nur V-Pay/Maestro!