Openbank Santander

- Starter*in AJ44

- Datum Start

ANZEIGE

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Was willst du damit sagen?

Dass die 2,2 % nicht generell gelten, sondern auch bloß bis Ende Mai.

Klar, aber das vorige Programm waren 1,7% bis Ende März.Dass die 2,2 % nicht generell gelten, sondern auch bloß bis Ende Mai.

Ist eben in dem Fall wirklich mal sehr positiv gelaufen.

Ende Mai wird dann neu entschieden. Sehe das „Problem“ nicht.

Äh ja, das impliziert der Satz "Diese Zinsen sind bis zum 31. Mai 2023 garantiert.".

Es wird immer nur vom (Rest des) Angebotszeitraum(s) für neue Konten geschrieben.

Nein das Angebot gilt auch für bestehende Konten, das kannst du sehr schön an der Simulation erkennen.

Klar die Zinsen werden nur bis Mai garantiert, aber was dann kommt: schauen wir mal.

Echt schade. Konntest du wenigstens dein Geld (das du da drauf hast für die Vorteile) wieder abziehen? Für die eher geringen Zinsen lohnt es sich ja nicht, dass da jetzt noch 6 Monate rumgammeln zu lassen (gerade im Vergleich zu Festgeld).Man behauptet weiterhin, ich hätte die Bedingungen zu den kostenlosen Reisevorteilen nicht erfüllt. Es ist ein Trauerspiel mit dieser Bank.

Ich habe das Geld zum Jahreswechsel abgezogen. Bei ordentlicher Umsetzung der Promo hätte ich ja jetzt die Vorteile dauerhaft, aber das sehen sie nicht ein.Echt schade. Konntest du wenigstens dein Geld (das du da drauf hast für die Vorteile) wieder abziehen? Für die eher geringen Zinsen lohnt es sich ja nicht, dass da jetzt noch 6 Monate rumgammeln zu lassen (gerade im Vergleich zu Festgeld).

Es kommt mir so vor, als würden die alle ihre eigenen Bedingungen nicht kennen…

Natürlich nicht. Ich habe schon 3 Zyklen von "Problem per Email", Antwort mit Bitte um Anruf, Rückruf mit Ablehnung "Es sind nicht alle Bedingungen Erfüllt" und Hinweis, ich könne mich per E-Mail beschweren durch.Konnten sie denn genau erklären, welchen Teil der Bedingungen du nicht erfüllt hast?

Einmal wurde mir gesagt, dass ich das Geld nicht hätte abziehen dürfen, mein Einwand, dass das unschädlich gewesen wäre, wenn die Vorteile wie versprochen aktiviert worden wären, blieb unkommentiert.

Hat einer von euch das Tagesgeldkonto neu?

Ich werd nicht so ganz schlau, ob es da für die 12 Monate jetzt 2% gibt - oder nur 1%.

Zinszahlung ist monatlich, richtig?

Ich werd nicht so ganz schlau, ob es da für die 12 Monate jetzt 2% gibt - oder nur 1%.

Zinszahlung ist monatlich, richtig?

Wenn du das Willkommens-TG meinst und ich das PLV richtig deute, gibt's 1 % und die Zinszahlung erfolgt jährlich.

so deute ich es auch (wobei ich das monatlich aus deren PLV lesen (Abschnitt 3.9 Zahlung und Erfüllung des Vertrages)- allerdings muss man dann nicht verstehen, was die Unterscheidung zwischen Willkommens und andrem TG-Konto sein soll. Ne Karte dabei? Dafür mach ich kein Tagesgeldkonto auf...Wenn du das Willkommens-TG meinst und ich das PLV richtig deute, gibt's 1 % und die Zinszahlung erfolgt jährlich.

In jedem Fall etwas seltsam formuliert.

Die Karte ist der Unterschied zwischen dem normalen Tagesgeldkonto und dem Willkommenskonto. Wobei die Karte nicht so schlecht ist.

5 kostenlose Bargeldabhebungen pro Monat an jedem beliebigen Geldautomaten der Eurozone und unbegrenzt an allen Geldautomaten der Santander-Gruppe weltweit.

Die Zinsen, die deine Ersparnisse generieren, werden monatlich ausgezahlt.

Das steht hier:

www.openbank.de

www.openbank.de

5 kostenlose Bargeldabhebungen pro Monat an jedem beliebigen Geldautomaten der Eurozone und unbegrenzt an allen Geldautomaten der Santander-Gruppe weltweit.

Die Zinsen, die deine Ersparnisse generieren, werden monatlich ausgezahlt.

Das steht hier:

Das Willkommens-Tagesgeldkonto für Neukunden | Openbank

Eröffne ein Sparkonto bei Openbank, ein Tagesgeldkonto, bei dem du jederzeit auf dein Geld zugreifen kannst und ab dem ersten Tag Zinsen bekommst!

Außer der Bezeichnung und der Tatsache, dass das Willkommens-TG nach 12 Monaten in ein TG umgewandelt wird, gibt es keinen Unterschied. Die Karte ist Bestandteil des Girokontos, das zwangsweise miteröffnet werden muss.

Zuletzt bearbeitet:

Also anders gesagt: Wenn man Giro + normales Tagesgeld eröffnet gibts keinen Unterschied. Nennt sich wohl Marketing...Außer der Bezeichnung und der Tatsache, dass das Willkommens-TG nach 12 Monaten in ein TG umgewandelt wird, gibt es keinen Unterschied. Die Karte ist Bestandteil des Girokontos, dass zwangsweise miteröffnet werden muss.

Danke für die Info.

Ja, die Zinsen sind doch gleich. Also totaler Unsinn; das ist ein ganz normales Tagesgeldkonto ohne irgendwelche Willkommensboni. Ich hab das Konto zwar (mit kostemlosen Travel-Paket), aber aktuell würde ich das bei mickrigen 1% gar nicht mehr abschließen.

Stimmt ist mir nicht aufgefallen.

Aber früher (vor zwei Jahren) gab es einen Unterschied zwischen Willkommenskonto und Tagesgeldkonto. Auf dem Willkommenskonto gab es 2% Zinsen.

Ist also kein Marketing sondern die Zinsen haben sich angepasst.

Analog bei anderen Banken zu dem Festgeldkonto zu 0% oder 0.1% da könnte man sich auch fragen, was ist der Unterschied zum Girokonto und zum Festgeldkonto.

Ganz einfach das war früher anders, also ein Relikt kein Marketing.

Aber früher (vor zwei Jahren) gab es einen Unterschied zwischen Willkommenskonto und Tagesgeldkonto. Auf dem Willkommenskonto gab es 2% Zinsen.

Ist also kein Marketing sondern die Zinsen haben sich angepasst.

Analog bei anderen Banken zu dem Festgeldkonto zu 0% oder 0.1% da könnte man sich auch fragen, was ist der Unterschied zum Girokonto und zum Festgeldkonto.

Ganz einfach das war früher anders, also ein Relikt kein Marketing.

Sowas wie eben ist mir in über 20 Jahren Erfahrung mit Direktbanken noch nicht untergekommen.

Openbank hat heute versucht mich zu erreichen aber ich konnte da gerade nicht dran gehen. Daraufhin bekomme ich eine e-Mail, ich solle mich bitte melden. Es ginge um eine wichtige Information zu einer Kartenzahlung.

Erste Hürde: Man darf die Nummer des Ausweisdokuments aufsagen. Kann man sicherlich besser lösen aber immerhin funktioniert die Spracherkennung.

Zweite Hürde: mit einem Mitarbeiter wird nur gesprochen wenn man einwilligt dass das Gespräch zu Qualitätszwecken(!) - nicht zur Beweissicherung - aufgezeichnet wird. Wenn man sich dagegen entscheidet wird man nach Verweis auf alternative Kontaktmöglichkeiten aus der Leitung geworfen? Bitte?!

Zweiter Anlauf. Dieses Mal zähneknirschend zugestimmt. Verbunden worden und mein Anliegen vorgebracht. Kurzes Gedudel um sich einzulesen. Dann die Aussage man müsse mich zurückrufen. Und gleich nochmal: Bitte?! Ja das müsse so sein, weil der Prozess. Aha…

Rückruf nach einigen Sekunden. Abfragen des Mitarbeiters von zwei der vier Stellen des Onlinepassworts… Bitte?! zum Dritten.

Dann stellt sich heraus: jemand hat in Asien meine Karte benutzt. Ob ich die Transaktion bestätige. Natürlich nicht! Ich habe diese Karte am Tag des Erhalts in die Schublade gesteckt und seitdem nie wieder angefasst. Es ist zu 100% ausgeschlossen, dass diese Daten bei mir abgeflossen sein können. Damit bleibt nur, dass Openbank oder einer ihrer Dienstleister ein Datenleck hat. Das habe ich auch so kundgetan. Wurde mit Gleichmut aufgenommen. Besser hätte man ein Achselzucken am Telefon nicht rüberbringen können. Karte ist gesperrt und neue wird nach zwei Stellen des Signaturschlüssels übersandt. Hätte ich gerne drauf verzichtet aber das ist leider keine Option. Ob diese Info ihren Weg findet? Ich zweifle daran.

Zusammenfassend: Fraud detection hat funktioniert und es ist kein Schaden entstanden. Außerdem ist jemand bis 22 Uhr erreichbar. Das ist positiv. Die Prozesse sind aber wirklich dermaßen unterirdisch und die Reduzierung der Sicherheit des Passworts auf nun nur noch zwei Stellen (nachdem zwei ja jetzt kompromittiert sind) ist schon wirklich zweifelhaft. Dass man irgendwo ein Datenleck hat ist jetzt auch nicht gerade vertrauenerweckend.

Ich habe bei anderen Banken schon die eine oder andere Rückfrage zu Kartentransaktionen bekommen und auch schon Karten sperren lassen aber so holprig wie hier lief das noch nie ab…

Openbank hat heute versucht mich zu erreichen aber ich konnte da gerade nicht dran gehen. Daraufhin bekomme ich eine e-Mail, ich solle mich bitte melden. Es ginge um eine wichtige Information zu einer Kartenzahlung.

Erste Hürde: Man darf die Nummer des Ausweisdokuments aufsagen. Kann man sicherlich besser lösen aber immerhin funktioniert die Spracherkennung.

Zweite Hürde: mit einem Mitarbeiter wird nur gesprochen wenn man einwilligt dass das Gespräch zu Qualitätszwecken(!) - nicht zur Beweissicherung - aufgezeichnet wird. Wenn man sich dagegen entscheidet wird man nach Verweis auf alternative Kontaktmöglichkeiten aus der Leitung geworfen? Bitte?!

Zweiter Anlauf. Dieses Mal zähneknirschend zugestimmt. Verbunden worden und mein Anliegen vorgebracht. Kurzes Gedudel um sich einzulesen. Dann die Aussage man müsse mich zurückrufen. Und gleich nochmal: Bitte?! Ja das müsse so sein, weil der Prozess. Aha…

Rückruf nach einigen Sekunden. Abfragen des Mitarbeiters von zwei der vier Stellen des Onlinepassworts… Bitte?! zum Dritten.

Dann stellt sich heraus: jemand hat in Asien meine Karte benutzt. Ob ich die Transaktion bestätige. Natürlich nicht! Ich habe diese Karte am Tag des Erhalts in die Schublade gesteckt und seitdem nie wieder angefasst. Es ist zu 100% ausgeschlossen, dass diese Daten bei mir abgeflossen sein können. Damit bleibt nur, dass Openbank oder einer ihrer Dienstleister ein Datenleck hat. Das habe ich auch so kundgetan. Wurde mit Gleichmut aufgenommen. Besser hätte man ein Achselzucken am Telefon nicht rüberbringen können. Karte ist gesperrt und neue wird nach zwei Stellen des Signaturschlüssels übersandt. Hätte ich gerne drauf verzichtet aber das ist leider keine Option. Ob diese Info ihren Weg findet? Ich zweifle daran.

Zusammenfassend: Fraud detection hat funktioniert und es ist kein Schaden entstanden. Außerdem ist jemand bis 22 Uhr erreichbar. Das ist positiv. Die Prozesse sind aber wirklich dermaßen unterirdisch und die Reduzierung der Sicherheit des Passworts auf nun nur noch zwei Stellen (nachdem zwei ja jetzt kompromittiert sind) ist schon wirklich zweifelhaft. Dass man irgendwo ein Datenleck hat ist jetzt auch nicht gerade vertrauenerweckend.

Ich habe bei anderen Banken schon die eine oder andere Rückfrage zu Kartentransaktionen bekommen und auch schon Karten sperren lassen aber so holprig wie hier lief das noch nie ab…

Bitte? Die Prozesse findest du unglücklich und unsicher?

O.K. Das mit der vierstelligen Signatur ist sicher wirklich nicht ideal! Zumal z.B.

der inzwischen wieder abgeschaffte ING Key sechs Ziffern hatte!

Und wie möchtest du denn den Prozess anderst gestalten?

Ohne den Kunden zur Installation einer App. bzw. zur Nutzung eines Smartphones zu

zwingen?

Letzlich ist dieses Vorgehen in den Unterlagen zum Openbank Girokonto auch so

beschreiben!

O.K. Das mit der vierstelligen Signatur ist sicher wirklich nicht ideal! Zumal z.B.

der inzwischen wieder abgeschaffte ING Key sechs Ziffern hatte!

Und wie möchtest du denn den Prozess anderst gestalten?

Ohne den Kunden zur Installation einer App. bzw. zur Nutzung eines Smartphones zu

zwingen?

Letzlich ist dieses Vorgehen in den Unterlagen zum Openbank Girokonto auch so

beschreiben!

Das mit der PIN zum Login finde ich auch nicht gut. Machen aber zumindest comdirect, Consorsbank und ich glaube Commerzbank auch so - und wahrscheinlich noch einige andere Banken.

Besser wäre natürlich ein frei wählbares Passwort mit größerem Zeichenpool. Aber die Prozesse bei den Banken sind nun Mal historisch gewachsen. Und von heute auf Morgen stellt keine Bank sowas mal eben um.

Auch bei der comdirect wird (zumindest wurde sie das früher) am Telefon die PIN abgefragt - ich meine sogar alle Stellen ;-)

Was den Rückruf durch Openbank angeht. Das finde ich sehr sicher. Die rufen deine bei Ihnen gespeicherte Nummer an und können somit recht sicher sein, dass du es bist.

Besser wäre natürlich ein frei wählbares Passwort mit größerem Zeichenpool. Aber die Prozesse bei den Banken sind nun Mal historisch gewachsen. Und von heute auf Morgen stellt keine Bank sowas mal eben um.

Auch bei der comdirect wird (zumindest wurde sie das früher) am Telefon die PIN abgefragt - ich meine sogar alle Stellen ;-)

Was den Rückruf durch Openbank angeht. Das finde ich sehr sicher. Die rufen deine bei Ihnen gespeicherte Nummer an und können somit recht sicher sein, dass du es bist.

Und warum muss ich mich dann insgesamt drei mal verifizieren und noch meine Adressdaten aufsagen? So ein Prozess ist einfach nur kaputt. Und für die Anforderungen der neuen Karte zwei Stellen des Signaturschlüssels preisgeben? Das erledigen andere Banken beim Sperranruf gleich mit, ohne zusätzlichen Schnickschnack.

Zudem ist Openbank doch keine alte Bank sondern eine relativ neue. Wie können da Prozesse historisch so defekt gewachsen sein?

Aber das ist für mich eigentlich nur ein Nebenkriegsschauplatz. Am schlimmsten ist das Datenleck. Direkt gefolgt von der zwangsweisen Zustimmung zur Aufzeichnung des Gesprächs. Das verstößt soweit ich das sehe gegen die DSGVO solange es nur um den genannten Grund Qualitätssicherung geht.

Zudem ist Openbank doch keine alte Bank sondern eine relativ neue. Wie können da Prozesse historisch so defekt gewachsen sein?

Aber das ist für mich eigentlich nur ein Nebenkriegsschauplatz. Am schlimmsten ist das Datenleck. Direkt gefolgt von der zwangsweisen Zustimmung zur Aufzeichnung des Gesprächs. Das verstößt soweit ich das sehe gegen die DSGVO solange es nur um den genannten Grund Qualitätssicherung geht.

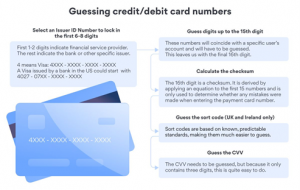

Muss kein Datenleck sein. Kartendaten inkl. Der Nummer können z.b. auch durch Brute-Force erraten werden.Es ist zu 100% ausgeschlossen, dass diese Daten bei mir abgeflossen sein können. Damit bleibt nur, dass Openbank oder einer ihrer Dienstleister ein Datenleck hat.

Hacking a payment card can take as few as 6 seconds. Brute forcing explained - IFA Magazine

Researchers estimate that an average payment card can be cracked in just six seconds. A study released by NordVPN analyzing 4 million payment cards from 140

ifamagazine.com

ifamagazine.com

ANZEIGE

![]()

Danke für den Artikel. Ich ging davon aus dass die fraud prevention bei den großen Kartenherausgebern so aufgesetzt ist, dass sie was taugt. Dass man zwischen 10 und 40+ Versuche hat bevor man auffliegt ist mir absolut unverständlich. Hier müsste allerspätestens bei 5 Versuchen in 10 Minuten Schluss sein und es müsste einen Counter mit harter Obergrenze geben. Ansonsten kann man nämlich einfach in unregelmäßigen Abständen für die gleiche Kartennummer alle 999 Kombinationen der CVV durchprobieren. Das dauert dann zwischen 1,5 und 4 Monaten.Muss kein Datenleck sein. Kartendaten inkl. Der Nummer können z.b. auch durch Brute-Force erraten werden.

Hacking a payment card can take as few as 6 seconds. Brute forcing explained - IFA Magazine

Researchers estimate that an average payment card can be cracked in just six seconds. A study released by NordVPN analyzing 4 million payment cards from 140