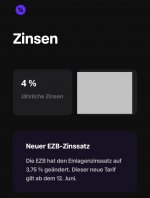

Also aus dem Screenshot von

@AndiS84 klingt das für mich so, dass du das aktiv beauftragen musst. Also wenn du da passiv bleibst, bekommst du sie (erstmal) nicht - aber dann halt auch keine Zinsen mehr. Aber ob du auf Dauer die bisherige IBAN behalten kannst, bleibt da offen. Wenn sie "hinter den Kulissen" weiter mit den bisherigen Partnerbanken arbeiten, besteht da evtl. eine Chance. Ansonsten, oder vielleicht auch trotzdem, kommt dann vielleicht irgendwann eine letzte Option, doch noch zu wechseln, oder alternativ gekündigt zu werden.

IMG_9438.jpeg455,4 KB · Aufrufe: 118

IMG_9438.jpeg455,4 KB · Aufrufe: 118

gibt ja kein Postfach und nichts. Naja vermutlich kommt irgendwann nochmal ein Popup

gibt ja kein Postfach und nichts. Naja vermutlich kommt irgendwann nochmal ein Popup