ANZEIGE

Wenn es der ING bisher nicht gelungen ist den "Durchschnittsarbeiter" von Fondsanlagen zu überzeugen, wird das auch jetzt nicht gelingen. Der "Durchschnittsarbeiter" ist froh wenn er seine exorbitant gestiegene Miete und sein essen bezahlen kann. Der smarte Bank Kunde hat sein Depot in der Zwischenzeit bei smartbroker eröffnet.

Der Post bringt es auf den Punkt.

Geld verdient eine Bank vor allem mit Krediten z.B. Dispos,

Wertpapiergeschäften. Die Comdirect ist z.B. so eine Bank.

Die ING Diba erinnert mehr an die Spardabanken.

Die leben von den Baufinanzierungen.

Es gibt scheinbar die fixe Idee, man könnte Menschen davon überzeugen,

Investoren zu werden, weil das Tagesgeld/Sparbuch keine Zinsen abwirft.

Genau das funktioniert nicht. Die werden höchstens Hobbytrader und verkaufen

bei den ersten Buchverlusten und schwören den bösen Börsenmarkt komplett ab.

Die mit der passenden Einstellung suchen sich dann den günstigen Broker.

Von den Reichen kann man das Sparen lernen heißt es nicht umsonst.

Ansonsten unterschätzen sehr viele wie wenig viele in Deutschland besitzen.

1/4 besitzt keine 1000 Euro. Mit 10000 Euro gehört meines Wissen man zu den

"oberen" 50% der Bevölkerung.

Wobei eine regionale Sparkasse einer Bekannten in ALG II (Hartz 4),

die etwas Aufwandsschädigung für Gartenarbeiten bei einem regionalen Träger

bekommt, einen Riestervertrag aufgeschwatzt hat...

Wer nicht gerade Beamter/unkündbar im öffentlicher Dienst ist,

hat aber auch das Damoklesschwert der Arbeitslosigkeit und Hartz 4

nach einem Jahr in Aussicht. Das trifft vor allem die mit 50plus.

Da heißt es wieder alles verkaufen.

Ich hatte wiedermal Tagesgeld (hab mich werben lassen) 4 Monate 1%Zinsen istInteressant, hast Du evtl. weitere Produkte bei ING?

auch besser als nichts und habe wieder ein Depot dort.

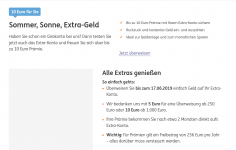

Die Aktion der ING-Diba 5 Euro Prämie für Einzahlungen von 250 ! Euro auf Extrakonto ist meiner Meinung nach vielsagend.

Das Provisionsgeschäft Verkauf z.B. von Versicherung aller Art

ist derweil bei den Banken ziemlich eingebrochen.

Das kauft der Kunde dann lieber übers Internet.

Anhänge

-

10 Euro fuer 1000 Euro Einzahlung.png52,9 KB · Aufrufe: 81

10 Euro fuer 1000 Euro Einzahlung.png52,9 KB · Aufrufe: 81