ANZEIGE

Stimmt aber wohl nicht. Bei mir ist eine vorgemerkte Visa-Debitkartenzahlung weiterhin NICHT vom Kontostand abgezogen. Habe dank Banking4 den direkten Vergleich.Ab sofort offenkundig Echtzeit-Kontostände. Laut DKB Mitteilung in neuer App.

Stimmt aber wohl nicht. Bei mir ist eine vorgemerkte Visa-Debitkartenzahlung weiterhin NICHT vom Kontostand abgezogen. Habe dank Banking4 den direkten Vergleich.Ab sofort offenkundig Echtzeit-Kontostände. Laut DKB Mitteilung in neuer App.

Ja klar, stand bei mir auch schon vor ein paar Tagen. Wollte nur Rückmeldung geben, dass es zumindest bei mir noch nicht funktioniert. Vielleicht auch einfach nur Startschwierigkeiten.Es steht zumindest sehr prominent in der neuen App so angekündigt... renn jetzt aber nicht los das zu testen.

Wenn es so sein sollte, und warum sollte die DKB das ankündigen und es dann doch nicht umsetzen, dann wäre das in meinen Augen endlich mal ein großer Schritt in die richtige Richtung.

Die werden wenn eh kostenpflichtig, da wird die DKB dann abkassieren. Da wird es finde ich langsam eher mal Zeit ein generelles Bezahlkonto einzuführen, wo die Girocard, die Kreditkarte und unbegrenzt Echtzeitüberweisung inklusive sind. Meinetwegen für 5-6€ pro Monat.Dann könnte ja so langsam aber sicher auch die Echtzeitüberweisungen kommen

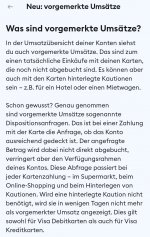

Keine Info in der App und klappt auch nicht. Vielleicht ein Fehler?Ab sofort offenkundig Echtzeit-Kontostände. Laut DKB Mitteilung in neuer App.

Keine Info in der App und klappt auch nicht. Vielleicht ein Fehler?

Die Marketingabteilung ist halt schneller und besser besetzt, als die IT-Abteilung. So einen Zinssatz zu ändern ist ja auch schon ein extremer Aufwand, das kann schon mal 1-2 Monate dauern... Vielleicht wird der Zinssatz vorher auch noch gefragt, als was er sich identifiziert.Wie sinnhaft ist es, jetzt mit Tagesgeldzinsen in über einem Monat zu werben? Für mich hört sich das nach dem verzeweifelen Versuch an, die Kunden bei der Stange zu halten, auf dass sie nicht anfangen, sich nach etwas anderem umzusehen.

So "aufgeregt" dass die "Orthografie" darunter "leidet"?Wer weis? Vielleicht wird die DKB ja der Comdrirect, Consorsbank, N26, vivid & co. folgen und die Produkte

stärker "differenzieren". Sprich, vann statt einem zweo oder 3 Girokonten einführen und diese dann

unterschiedlich bepreisen.

Oder verschiedene "Pakete" zu Girokonten anbieten?

Na ja, ich habe ein schlafendes Tagesgeldkonto - bei 0,4% werde ich künftig wohl dort Geld parken statt es über die Openbank zu routen (meist muss damit eh die DKB HH Karte ausgeglichen werden). Bei der ABNAMRO ist es z.Zt. immer noch 0,0% und Bock auf vielen neuen Konten habe ich auch nicht, denn sie müssen alle eingetragen werden bei der Steuererklärung.Glaube allerdings nicht, dass sich sonderlich viele bestehende Kunden wegen ein paar Euro Zinsen mehr pro Jahr neue Tagesgeldkonten suchen. Das wird dann vermutlich eher auf Neukunden zutreffen.

Für die gibt es aber wesentlich bessere Anbieter. Klar, sowohl 1,18 % p. a. als auch 0,4 % p. a. sind in Zeiten von 10 % Inflation mies, aber ob man jetzt 8,82 % p. a. an Kaufkraft oder 9,6 % p.a Kaufkraftverlust hat, das ist ein kleiner, aber feiner Unterschied. Die 1,18 % p. a. bietet übrigens FCM aus Malta an.Die Marketingabteilung ist halt schneller und besser besetzt, als die IT-Abteilung. So einen Zinssatz zu ändern ist ja auch schon ein extremer Aufwand, das kann schon mal 1-2 Monate dauern... Vielleicht wird der Zinssatz vorher auch noch gefragt, als was er sich identifiziert.

Glaube allerdings nicht, dass sich sonderlich viele bestehende Kunden wegen ein paar Euro Zinsen mehr pro Jahr neue Tagesgeldkonten suchen. Das wird dann vermutlich eher auf Neukunden zutreffen.

Dann muss/sollte das jetzt nur noch für die ING kommen. Bei der ING sieht man vorgemerkte Umsätze in der App zwar, aber nicht im Kontosaldo eingerechnet. Im OB kann man mit einem zusätzlichen Klick ein Menü ausfahren, wo dann der Echtzeit-Kontostand angezeigt wird, die App bietet sowas aber nicht an.

Okay, wäre mir persönlich den Aufwand nicht wert, aber gut.Na ja, ich habe ein schlafendes Tagesgeldkonto - bei 0,4% werde ich künftig wohl dort Geld parken statt es über die Openbank zu routen (meist muss damit eh die DKB HH Karte ausgeglichen werden). Bei der ABNAMRO ist es z.Zt. immer noch 0,0% und Bock auf vielen neuen Konten habe ich auch nicht, denn sie müssen alle eingetragen werden bei der Steuererklärung.

Ich lehne mich jetzt mal aus dem Fenster und behaupte, dass diejenigen, die von der Inflation so hart getroffen werden, dass sie dieser marginale Unterschied tangiert, wohl kaum ausreichend finanzielle Liquidität auf einem Tagesgeldkonto rumschimmeln haben, als dass es für sie sonderlich ins Gewicht fällt, ob der Zinssatz jetzt 0,4% oder 0,7% ist. Von denen werden vermutlich auch nur die wenigsten auf die Idee kommen, ihre paar Euro in Malta zu parken. Aber gut, habe wohl wieder mal vergessen, wo ich hier bin. Herr von und zu Maximalmaximierer wird natürlich wegen 20-30€/Jahr das Tagesgeldkonto wechseln.Für die gibt es aber wesentlich bessere Anbieter. Klar, sowohl 1,18 % p. a. als auch 0,4 % p. a. sind in Zeiten von 10 % Inflation mies, aber ob man jetzt 8,82 % p. a. an Kaufkraft oder 9,6 % p.a Kaufkraftverlust hat, das ist ein kleiner, aber feiner Unterschied. Die 1,18 % p. a. bietet übrigens FCM aus Malta an.

Dann muss/sollte das jetzt nur noch für die ING kommen. Bei der ING sieht man vorgemerkte Umsätze in der App zwar, aber nicht im Kontosaldo eingerechnet. Im OB kann man mit einem zusätzlichen Klick ein Menü ausfahren, wo dann der Echtzeit-Kontostand angezeigt wird, die App bietet sowas aber nicht an.

Davon abgesehen: Interessant, dass die DKB der ING hier einen Schritt zuvor gekommen ist.

Noch scheint es ja nicht zu klappen, erstmal abwarten.Dann muss/sollte das jetzt nur noch für die ING kommen. Bei der ING sieht man vorgemerkte Umsätze in der App zwar, aber nicht im Kontosaldo eingerechnet. Im OB kann man mit einem zusätzlichen Klick ein Menü ausfahren, wo dann der Echtzeit-Kontostand angezeigt wird, die App bietet sowas aber nicht an.

Davon abgesehen: Interessant, dass die DKB der ING hier einen Schritt zuvor gekommen ist.

Wegen den paar Kröten verbieg und wechsel ich doch nicht alles wieder. Da geh ich zur Renault Bank direkt und gut ist. Schluss, Aus Amen.Herr von und zu Maximalmaximierer wird natürlich wegen 20-30€/Jahr das Tagesgeldkonto wechseln.

Einen Brief habe ich (bisher) nicht bekommen. Aber wie ich weiter oben geschildert habe, musste ich mehrfach zustimmen und die DKB Hotline konnte meine Zustimmung dennoch nicht sehen. Irgendwie scheinen da verschiedene Systeme zu arbeiten, die unterschiedliche Zustimmungs-Status sehen (so meine Hoffnung; wäre echt blöd, wenn die Zustimmungen komplett verloren gegangen wären).Noch wer einen Brief aus Neu-Isenburg bekommen bzgl. der Zustimmung?

"Da Sie sich schon länger nicht mehr in Ihrem Banking angeldet haben..."

Habe den Änderungen schon vor Längerem zugestimmt und war auch alle paar Tage mal eingeloggt.

Brief ist mit QR-Code und nach Eingabe vom Geburtsdatum folgt die Seite zur Zustimmung.

Habe heute ebenfalls den Brief bekommen. Und auch ich hatte den neuen Konditionen im Banking bereits zugestimmt.Noch wer einen Brief aus Neu-Isenburg bekommen bzgl. der Zustimmung?

"Da Sie sich schon länger nicht mehr in Ihrem Banking angeldet haben..."

Habe den Änderungen schon vor Längerem zugestimmt und war auch alle paar Tage mal eingeloggt.

Brief ist mit QR-Code und nach Eingabe vom Geburtsdatum folgt die Seite zur Zustimmung.

Oder du hast mehrere Verträge (z.B. neben dem eigenen Girokonto noch ein U18-Konto deines Kindes oder ein Gemeinschaftskonto zusammen mit deinem Ehepartner), und den zweiten Vertrag schon lange nicht mehr via Online-Banking genutzt.

Nein, kein weiteres Konto, nur Vollmacht. Chip und Pushtan.

Dito.Jedenfalls steht nach dem Scannen des QR Codes aber auch, dass ich den neuen Vertragsbedingungen schon zugestimmt habe.

Das würde ich persönlich auch sehr begrüßen. Aktuelle Konditionen als kostenlose Version weiterführen und für 5-6€ monatl. dann weitere Features. Ich warte immer noch auf Echtzeitüberweisung, Push bei Kontobewegungen & UnterkontenDa wird es finde ich langsam eher mal Zeit ein generelles Bezahlkonto einzuführen, wo die Girocard, die Kreditkarte und unbegrenzt Echtzeitüberweisung inklusive sind. Meinetwegen für 5-6€ pro Monat.

Ich finde das N26 System gar nicht mal so verkehrt.Ja, neues eröffnen.Das bisherige Tagesgeld-Konto war mit der Visa Kreditkarte verknüpft, richtig? Da ich die KK gekündigt habe, ist auch das TG-Konto weg und ich müsste ein neues eröffnen, sehe ich das richtig?