Liebe Community,

ich habe mich hier angemeldet, nachdem ich hier den Thread in den letzten Tagen vollständig gelesen habe. Das Thema Schufa hat mich nie so richtig interessiert, bis dann vor ein paar Tagen meine jährliche Schufa-Auskunft eintraf, die ich schon seit längerem mir jedes Jahr hole. Das Ergebnis ist schockierend.

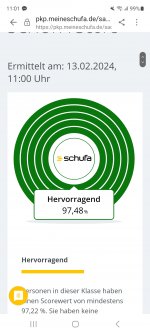

Noch in den letzten Jahren pendelte mein Wert zwischen 97 und 98%. Dieses Jahr um mehr als 15%-Punkte auf 82% gefallen.

Im Jahr 2023 gab es die folgenden Aktionen durch mich:

- Wechsel von Lokalbank (lange Geschäftsbeziehung) zu einer unabhängigen Bank;

- In diesem Zusammenhang auch Kündigung der früheren Goldkreditkarte (lange Geschäftsbeziehung) bei meiner früheren Lokalbank und Holen einer neuen Goldkarte von einem anderen Aussteller;

- Neuer Vertrag für eine kostenpflichtige Amex.

Daneben gab es im Jahr 2023:

- Anfrage von Car Sharing-Unternehmen

- Anfrage von Otto bei einem Kauf auf Rechnung.

- Übliche Bonitätsfragen von Amex und Barclays mit etwas Abstand

Die Liste ist somit recht überschaubar. Das Ergebnis für meine derzeitige Schufa-Auskunft 82%. Ich bin sprachlos. Keine bestehenden Kredite, auch in der Vergangenheit keine Kredite gehabt, keine weiteren Eintragungen. Insgesamt führe ich noch ein weiteres Girokonto (Gemeinschaftskonto) und noch drei weitere Kreditkarten. Daneben ein Mobilfunkvertrag.

2 x Giro (ein Konto mit Überziehungsrahmen)

4 x Kreditkarte (Mastercard Gold, Barclays Visa, 2x Amex)

1 x Mobilfunkvertrag

Nach der Empfehlung der Schufa habe ich die kostenpflichtige Amex inzwischen erstmal gekündigt. Es bleiben nur noch drei Karten.

Ich hatte vor zeitnah eine Immobilie zu kaufen, nur mit diesem Score habe ich keine Chance. Mein Ziel ist es, den Score erstmal bis zum nächsten Quartal zu puschen. Andernfalls bleibt mir sonst nicht viel übrig als juristisch dagegen vorzugehen. Wie gesagt, wir sind auf Haussuche und ich kann somit keine Finanzierung bekommen.