Ein paar Beobachtungen zum SCHUFA-Scoring

- Starter*in AntonBauer

- Datum Start

ANZEIGE

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Meine dritte hat mich 0,31 gekostet. Erst kam Giro Nr. 4 hinzu, das kam 0,81 % und die dazugehörige Kreditkarte dann nochmal 0,31 %.Eintrag "Kreditkarte" von Amex -0,37%

(dies ist meine dritte KK in der Schufa)

Das ist ja alles nichts bewegendes, finde ich überschaubar. Also die DKB Kreditkarte hat dich 0,31% gekostet?Meine dritte hat mich 0,31 gekostet. Erst kam Giro Nr. 4 hinzu, das kam 0,81 % und die dazugehörige Kreditkarte dann nochmal 0,31 %.

Ja es waren mal 3,95 €.Ist das meineSCHUFA kompakt zuletzt teurer geworden? Waren das nicht mal 3,95€ ?

Jetzt wohl 4,95€. Ist das schon länger so?

Beitrag automatisch zusammengeführt:

Korrekt.Das ist ja alles nichts bewegendes, finde ich überschaubar. Also die DKB Kreditkarte hat dich 0,31% gekostet?

Finde ich ok. Gerade in der aktuellen Chargeback Diskussion zeigt sich die DKB ja vorbildlich, von daher ist die Karte trotz der Gebühren eine Backup Überlegung. Der Score erholt sich ja bei sowas minimalen sehr schnell. Praktisch nicht der Rede wert.Korrekt.

Also gebraucht hätte ich sie nicht. Aber effektiv ist sie umsonst und ja, daher hab ich sie mal mitgenommenFinde ich ok. Gerade in der aktuellen Chargeback Diskussion zeigt sich die DKB ja vorbildlich, von daher ist die Karte trotz der Gebühren eine Backup Überlegung. Der Score erholt sich ja bei sowas minimalen sehr schnell. Praktisch nicht der Rede wert.

")

Meiner ist gestern auch um 0,3% gestiegen.Ich halte da eher Rainer für verantwortlich. Rainer Zufall.

Mein Score ging gestern um 0,01%-Punkte hoch.

Scheint als arbeite die Schufa sehr stark über Vergleichsgruppen. (Der Kartenwechsel zu einer "Filialbank" interessierte damals ja kaum).

Der Score auch weniger, da eher der Brachenscore relevant war.

Ja, das denke ich auch, habe das auch erlebt, als vor ein paar Jahren die fidor bank nachträglich gemeldet wurde und der Score von knapp 98 auf rund 95,xx runterging (nach Meldung des falschen Eröffnungsdatums und dessen Korrektur stieg das zwar wieder etwas an, war aber insgesamt doch merklich niedriger).

Im Rahmen der Schließung der fidor bank vor einem Jahr habe ich das Wechsel-Angebot zur HypoVereinsbank angenommen: Auswirkungen auf den Score: nur rund zwei Zehntel nach unten, und das obwohl dazu noch zwei Anfragen der HVB zum Girokonto dazu kamen (und die erst im kommenden Juli -nach 1 Jahr- gelöscht werden).

Banken wie die fidor bank hatten offenbar wohl, weil sie jahrelang ohne Schufa-Abfrage erhältlich waren, einen Kundenkreis mit durchschnittlich eher schlechterer Bonität ... und das macht sich dann halt für alle Kunden im Schufa-Score bemerkbar.

Mit welchen Daten auch sonst sollen solche Auskunfteien auch hauptsächlich ihren Score berechnen, es ist ja sonst nur Alter und evtl. Geschlecht erlaubt, Anschriften in der Konstellation werden ja nicht verwendet, und so etwas wie "racial profiling" wird es ja wohl eher nicht sein.

Also ist es wohl die "typische" Kundenstruktur des Instituts, die da zählt ...

Ich hab am 07.06 ein Giro und eine Kreditkarte eröffnet. Giro wurde mit 08.06 gemeldet, Kreditkarte mit 07.06.

Hab die Schufa um Korrektur beim Giro gebeten. Wurde heute gemacht. Score ging 0,12 % hoch.

die Schufa mag es also anscheinend, wenn die Bank beides tag gleich genehmigt hat…

Das ist ja interessant.

Dann bewertet der Score-Algorithmus der Schufa also zwei -auch nur mit geringer zeitlicher Abfolge- stattfindende Produktabschlüsse, ich vermute jetzt mal: beim gleichen Institut, als recht gravierendes Moment für die Bonität.

Vielleicht steckt folgende Idee dahinter: wer am Tag X ein kreditrelevantes Produkt benötigt und am tag X+1 schon wieder ein weiteres, der kann kein guter Schuldner sein (wenn er am Tag X noch nicht mal seine finanziellen Bedürfnisse bis zum nächsten Tag planen kann).

Ob das jetzt eine besonders intelligente Konstruktion des Score-Algorithmus' ist ... ?

Ja. DKB Giro + Visa Card.ich vermute jetzt mal: beim gleichen Institut.

Inwiefern lassen 0,12 % Scoredifferenz auf ein gravierendes Moment schließen?recht gravierendes Moment

Weil es das gleiche Institut ist, da haben sicher viele Bankkunden mehr als ein Produkt (z.B. Giro, KK, Ratenkredit, Baufi, ggf. geschäftliche Finanzierungen), und weil ich mal annehme, dass (auch) in der SCHUFA von pls22 eine gewisse Zahl von weiteren Einträgen vorhanden sein dürften, die ja alle (unverändert) mit in den Durchschnittswert mit einfließen.Inwiefern lassen 0,12 % Scoredifferenz auf ein gravierendes Moment schließen?

Erstaunlich finde ich außerdem, dass die Schufa solche -doch ziemlich offensichtlichen- Zusammenhänge, nämlich gleichzeitige Beantragung von Giro + KK (was ja viele Banken im Paket anbieten), die dann bestimmt mal öfter an verschiedenen Tagen der Schufa gemeldet werden, nicht von sich aus irgendwie rausfiltert ...

Ich wollte eigentlich darauf hinaus, wie man auf die Idee kommt, 0,12 % als "gravierend" zu bezeichnen. Ich persönlich finde "lächerlich" treffender. Jede popelige Anfrage löst bei mir für gewöhnlich größere Schwankungen aus.

Das stimmt, bei Barclays ging es aber mal kurz und gut 10% in den Keller (was im Bezug zu der Diskussion gerade tatsächlich ein „Momentum“ ist)Ja, das denke ich auch, habe das auch erlebt, als vor ein paar Jahren die fidor bank nachträglich gemeldet wurde und der Score von knapp 98 auf rund 95,xx runterging (nach Meldung des falschen Eröffnungsdatums und dessen Korrektur stieg das zwar wieder etwas an, war aber insgesamt doch merklich niedriger).

Im Rahmen der Schließung der fidor bank vor einem Jahr habe ich das Wechsel-Angebot zur HypoVereinsbank angenommen: Auswirkungen auf den Score: nur rund zwei Zehntel nach unten, und das obwohl dazu noch zwei Anfragen der HVB zum Girokonto dazu kamen (und die erst im kommenden Juli -nach 1 Jahr- gelöscht werden).

Banken wie die fidor bank hatten offenbar wohl, weil sie jahrelang ohne Schufa-Abfrage erhältlich waren, einen Kundenkreis mit durchschnittlich eher schlechterer Bonität ... und das macht sich dann halt für alle Kunden im Schufa-Score bemerkbar.

Mit welchen Daten auch sonst sollen solche Auskunfteien auch hauptsächlich ihren Score berechnen, es ist ja sonst nur Alter und evtl. Geschlecht erlaubt, Anschriften in der Konstellation werden ja nicht verwendet, und so etwas wie "racial profiling" wird es ja wohl eher nicht sein.

Also ist es wohl die "typische" Kundenstruktur des Instituts, die da zählt ...

Da fragt man sich natürlich schon,

1. Ob es das Wert war

2. Wie die Schufa Zahlenschubser arbeiten

Immerhin, ist ja eine Kredithistorie bekannt, bei der es nie zu irgendwelchen Auffälligkeiten gekommen ist & die vor allem vom Verfügungsrahmen weit über der Barclay liegt (ggf. ist auch das das Problem, dass das Verhältnis nicht zu den übrigen Kunden passt)

o.k., dann ist "gravierend" vermutlich die falsche Wortwahl meinerseits, stattdessen schlage ich jetzt "beachtlich" vor.Ich wollte eigentlich darauf hinaus, wie man auf die Idee kommt, 0,12 % als "gravierend" zu bezeichnen. Ich persönlich finde "lächerlich" treffender. Jede popelige Anfrage löst bei mir für gewöhnlich größere Schwankungen aus.

Um wieviel der Score rauf- oder runtergeht hängt -jedenfalls meiner Erfahrung nach- von der Art der Anfrage, der Zahl der Einträge und vom Bankinstitut ab.

Kürzlich z.B. hat mir die Commerzbank/comdirect eine 'echte' Kreditanfrage in die Schufa gedrückt, weil ich den von comdirect gekündigten Wertpapierkredit wieder beantragt hatte, der mir auch gleich wieder gewährt wurde -ohne Eintrag in der Schufa- (Anm.: der wurde wohl seit Herbst 2023 tausenden bis zigtausenden Kunden wg. irgendwelcher AGB-Probleme gekündigt; meine schriftlichen und telef. Reklamationen halfen gar nichts; es gibt seitlange Foren-Einträge dazu; hinterher rief mich sogar eine Mitarbeiterin an und entschuldigte sich für den ganzen Heckmeck, der mir da entstanden ist; soviel nur zur Erklärung am Rande ...). Und diese bloße Anfrage hat gerade mal etwas mehr als 0,2 Score-Punkte nach unten bewirkt. Ich kann mich aber auch an andere 'Kreditanfragen' (wohlgemerkt nicht: 'Konditionsanfragen') erinnern von anderen Instituten, die den Score um mehrere volle Punkte nach unten zogen. Das führe ich auf folgendes zurück: ich habe diverse Eintragungen der Commerzbank und der comdirect in der Schufa stehen, deshalb nur 0,2x nach unten ...

Die Schufa hat den DKB Eintrag nun erneut korrigiert. Score ist erneut hoch gegangen. Diesmal 0,62 %. (kein Rainer Zufall… vorhin war es noch alles beim alten und der Score nicht erhöht).

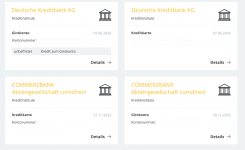

Er lautet nun auf Deutschte Kreditbank AG und nicht mehr Verbraucherangabe. Auch steht dort nicht mehr Schufa intern, sondern Girokonto. Auch die Kategorie ist nun Kreditinstitute und nicht mehr sonstige.

In der Schufa Boniauskunft war das Giro nämlich nach der anfänglichen falschen Korrektur, auch unter sonstige Verträge….

Er lautet nun auf Deutschte Kreditbank AG und nicht mehr Verbraucherangabe. Auch steht dort nicht mehr Schufa intern, sondern Girokonto. Auch die Kategorie ist nun Kreditinstitute und nicht mehr sonstige.

In der Schufa Boniauskunft war das Giro nämlich nach der anfänglichen falschen Korrektur, auch unter sonstige Verträge….

Er lautet nun auf Deutschte Kreditbank AG und nicht mehr Verbraucherangabe.

…

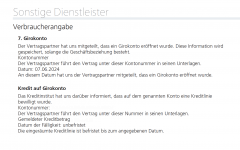

Damit ist das Konto doch gemeint.

Der Dispo steht doch nicht separat in der Schufa?! Das sollte einfach im Eintrag des Kontos hinterlegt sein.

Also der Screenshot vom #11.099 ist schon richtig.…

Damit ist das Konto doch gemeint.

Der Dispo steht doch nicht separat in der Schufa?! Das sollte einfach im Eintrag des Kontos hinterlegt sein.

Vorher stand dort: Deutsche Kreditbank, Girokonto, Kreditinstitute.

Dann hat die Schufa es angepasst. Aber falsch...

Dann stand dort: Verbraucherangabe, SCHUFA-Intern, sonstige Dienstleister

Auch in meiner Boniauskunft tauchte das Merkmal nun nicht mehr als Girokonto auf, sondern als Verbraucherangabe unter sonstige Dienstleister auf.

Das hab ich der Schufa Samstag geschrieben und um Korrektur gebeten.

Nun ist der Eintrag richtig.

Mal sehen wie sie sich anstellen, wenn ich um Korrektur der anderen beiden Einträge bitte

Denn comdirect is eig auch 1zu1 das selbe Datum.Und der Dispo ist mit Kredit auf Girokonto angegeben, angeheftet am Girokonto Eintrag unter Details einsehbar.

Anhänge

-

meineSchufa Screen.png141,1 KB · Aufrufe: 44

meineSchufa Screen.png141,1 KB · Aufrufe: 44 -

Boniauskunft .png288,5 KB · Aufrufe: 44

Boniauskunft .png288,5 KB · Aufrufe: 44

Stimmt, zumindest im neuen Layout nicht mehr. Ist mir irgendwie nie bewusst aufgefallen. Wahrscheinlich weil die Konten mit Dispo immer oben stehen statt wie die anderen chronologisch nach Eröffnungsdatum absteigend. Im alten Layout sah es so aus:Der Dispo steht doch nicht separat in der Schufa?!