ANZEIGE

Der niedrigste im Schufa-Portal angezeigte Score scheint 80,29% zu sein, sofern er durch Anfragen gedrückt wurde.

Falsch.Der niedrigste im Schufa-Portal angezeigte Score scheint 80,29% zu sein, sofern er durch Anfragen gedrückt wurde.

Falsch.

Da sind keine negativ Merkmale vorhanden. Einfach viele Anfragen, 3 Giros, 2 Kreditkarten, 1 Kredit.Mit harten, aber erledigten, Negativeinträgen hatte ich das auch. Sobald der Eintrag nach Ablauf gelöscht war, waren es dann 30 Prozentpunkte mehr. Von der 9. bis zu 10. Anfrage gabs im Score keine Änderung mehr, sondern nur noch die erfolgte Eröffnung "senkte" den Score von 80,30% auf 80,29%.

Da sind keine negativ Merkmale vorhanden. Einfach viele Anfragen, 3 Giros, 2 Kreditkarten, 1 Kredit.

Anfrage Kredit 1 x10x Anfragen

4x Kreditkarten

6x Konto

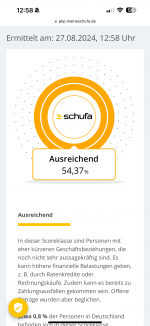

80,29%

Der Eintrag des letzten Kontos senkte den Score noch die 0,01%-Punkte. Das Älteste Konto ist von 2010.

Wurden die Produkte zu den jeweiligen Anfragen den auch eröffnet?Anfrage Kredit 1 x

Anfrage zum Girokonto 9 x

Anfrage zur Kreditkarte 3 x

Anfrage zur Kreditkarte mit Kreditrahmen 7 x

Anfrage Mobilien-Leasing 1 x

Anfrage des Handels 4 x

Anfrage zum Telekommunikationskonto 1 x

Anfrage zum Fernabsatzgeschäft 2 x

letzte Produkt Eröffnung comdirect Giro mit Dispo und Visa. Es fand keine Schufa Abfrage statt.

Wurden jeweils eröffnet, sind teilweise wieder zu. Bestehen nur noch 3 Giro, 2 Kreditkarten, 1 Kredit.Wurden die Produkte zu den jeweiligen Anfragen den auch eröffnet?

Interessant! Ich habe jetzt 83,46%. Es steht noch das alte DKB Konto da, was ich nicht benötige und kündigen will, weil es seit 14 Jahren nur eine Richtung kennt. Bedeutet das, dass der Score noch um 3,17% dadurch sinken kann und mehr nicht?Der niedrigste im Schufa-Portal angezeigte Score scheint 80,29% zu sein, sofern er durch Anfragen gedrückt wurde.

Interessant! Ich habe jetzt 83,46%. Es steht noch das alte DKB Konto da, was ich nicht benötige und kündigen will, weil es seit 14 Jahren nur eine Richtung kennt. Bedeutet das, dass der Score noch um 3,17% dadurch sinken kann und mehr nicht?

Das Konto selbst. Wenn das gelöscht wird, ist das älteste Produkt 3 Wochen jung. Ich habe die DKB damals gewählt, weil sie 24/7 Support hatten, aus dem Ausland eröffnen konnte, kostenlos einzahlen und überall in der Welt bedingungslos kostenlos mit der kostenlosen Kreditkarte abheben konnte. Das ist alles weg.Kommt darauf an. Welches ist das älteste Produkt und wie lange wohnst du an deiner Adresse?

Am Tag des Eintrags des ältestens Kontons (2010) steht jeweils der Score, wenn mindestens x. Tage zuvor keine Änderung (Anfrage, Produkt) erfolgte.

Interessant! Ich habe jetzt 83,46%. Es steht noch das alte DKB Konto da, was ich nicht benötige und kündigen will, weil es seit 14 Jahren nur eine Richtung kennt. Bedeutet das, dass der Score noch um 3,17% dadurch sinken kann und mehr nicht?

Das Konto selbst. Wenn das gelöscht wird, ist das älteste Produkt 3 Wochen jung. Ich habe die DKB damals gewählt, weil sie 24/7 Support hatten, aus dem Ausland eröffnen konnte, kostenlos einzahlen und überall in der Welt bedingungslos kostenlos mit der kostenlosen Kreditkarte abheben konnte. Das ist alles weg.

Adresse: seit März 2020, gemeldet Juli 2020, angegeben (Selbstanzeige) November 2020 bei der Schufa

Ich wurde 2011 zum ersten Mal über den Datenschutz von der Schufa telefonisch belehrt.

Danke für die Empfehlung. Dass der Score sinkt, war mir klar. Für mich ergibt sich daraus die Frage, ob es langfristig besser ist, ganz auf den "Boden" zu kommen, wie ich das in diesem Sommer gemacht habe. Dann würde ich noch mit der zeitnahen Kündigung weitermachen, denn der Wert ist für mein Leben in den nächsten 12 Monaten egal. Oder aber tatsächlich warten, wie Du es mir empfiehlst. Wo wäre man dann in z.B. 2 Jahren und mit welcher Methode besser?Das kommt vermutlich darauf an, was sonst noch so in der Schufa eingetragen ist.

Wenn es das älteste Konto ist, das dort eingetragen ist, und wenn da nicht noch 10-20 andere Girokonten eingetragen sein sollten, sondern nur eines oder wenige, dann wird die Löschung des ältesten Kontos wahrscheinlich zum Sinken des Scores führen.

Beitrag automatisch zusammengeführt:

diese weiteren Details habe ich erst jetzt gerade gesehen.

Danach ganz klar: die Löschung des DKB-Kontos wird zum Sinken des Scores führen.

Damit würde ich mindestens etwa 1 Jahr warten, dann dürfte die Löschung relativ neutral ausfallen ...

Also ich würde das DKB-Konto noch behalten. Es ist nunmal dein deutlich älteste Produkt - somit eine Stütze - und bei 700€ monatlichen Überweisungskarusell ja auch kostenfrei. Zudem kann man mit der debit gut im Ausland abheben.Danke für die Empfehlung. Dass der Score sinkt, war mir klar. Für mich ergibt sich daraus die Frage, ob es langfristig besser ist, ganz auf den "Boden" zu kommen, wie ich das in diesem Sommer gemacht habe. Dann würde ich noch mit der zeitnahen Kündigung weitermachen, denn der Wert ist für mein Leben in den nächsten 12 Monaten egal. Oder aber tatsächlich warten, wie Du es mir empfiehlst. Wo wäre man dann in z.B. 2 Jahren und mit welcher Methode besser?

Ich habe alle Produkte, die ich jetzt wollte, bereits abgeschlossen. Meine Gedanken gehen eher in Richtung - Kündigungswelle der anderen Unternehmen, falls Score deutlich sinkt/Fraud Meldungen, falls ich es mir erlaube, doch noch etwas zu wollen.

Danke für die Empfehlung. Dass der Score sinkt, war mir klar. Für mich ergibt sich daraus die Frage, ob es langfristig besser ist, ganz auf den "Boden" zu kommen, wie ich das in diesem Sommer gemacht habe. Dann würde ich noch mit der zeitnahen Kündigung weitermachen, denn der Wert ist für mein Leben in den nächsten 12 Monaten egal. Oder aber tatsächlich warten, wie Du es mir empfiehlst. Wo wäre man dann in z.B. 2 Jahren und mit welcher Methode besser?

Ich habe alle Produkte, die ich jetzt wollte, bereits abgeschlossen. Meine Gedanken gehen eher in Richtung - Kündigungswelle der anderen Unternehmen, falls Score deutlich sinkt/Fraud Meldungen, falls ich es mir erlaube, doch noch etwas zu wollen.

Also ich würde das DKB-Konto noch behalten. Es ist nunmal dein deutlich älteste Produkt - somit eine Stütze - und bei 700€ monatlichen Überweisungskarusell ja auch kostenfrei. Zudem kann man mit der debit gut im Ausland abheben.

Solche "ausrangierten" Konten bieten sich immer auch für Kleinanzeigen und Co an. Da ist es mir dann "egal", falls jemand mal Schindluder mit meiner IBAN machen mag. Zur Not kündige ich ein solches Konto einfach im Fall eines solch negativen Ereignisses.

Auf meinem Jahrmarkt fahren derzeit 6 Konten mit und alle haben iwie ihre Daseinsberechtigung, wobei nur 1 davon weiterleiten und 1 von +1 bespielt wird.Genau so würde ich das auch machen. Ich betreibe auch zwei meiner Girokonten (comdirect und ING; ursprünglich waren die mal bedingungslos kostenlos) dadurch kostenlos, dass ich seit deren Gebühreneinführung im Monatsrythmus Teile meines Gehalts dorthin per Dauerauftrag transferieren lasse, wobei ich dort dann auch Lastschriften etc. abbuchen lasse.

Bei der comdirect habe ich dadurch auch seit über 25 Jahren ein Girokonto und ebendiese comdirect hat mir dann bei der letzten Umschuldung einer Immo-Finanzierung die besten Konditionen von allen Wettbewerbern geboten. Es kann durchaus Sinn machen, langjähriger Kunde zu sein, den die Bank kennt (allerdings sinnvollerweise halt nicht nur bei einer Bank; was manche Menschen ja offenbar ganz toll finden). Geht denn z.B. jemand auch immer im gleichen Supermarkt einkaufen, oder im gleichen Restaurant essen ... ?

Habe vergessen zu erwähnen, dass mir die Bank die Debitkarte gekündigt hat, da ich den AGB's zum 1.1.23 nicht zugestimmt habe. Daher kann die Kündigung von der Bank kommen, weil sich die 700€ dort tatsächlich nur einen Tag im Monat aufwärmen und dann wieder ins neue Zuhause fliegen.Also ich würde das DKB-Konto noch behalten. Es ist nunmal dein deutlich älteste Produkt - somit eine Stütze - und bei 700€ monatlichen Überweisungskarusell ja auch kostenfrei. Zudem kann man mit der debit gut im Ausland abheben.

Solche "ausrangierten" Konten bieten sich immer auch für Kleinanzeigen und Co an. Da ist es mir dann "egal", falls jemand mal Schindluder mit meiner IBAN machen mag. Zur Not kündige ich ein solches Konto einfach im Fall eines solch negativen Ereignisses.

Hab derzeit alles neu außer DKB: ING, Sparda Nürnberg und Sparkasse Karlsruhe. Die Idee, ein Lastschriftkonto zu bestimmen, finde ich auch spannend.Auf meinem Jahrmarkt fahren derzeit 6 Konten mit und alle haben iwie ihre Daseinsberechtigung, wobei nur 1 davon weiterleiten und 1 von +1 bespielt wird.

1) ING sammelt alle Sparplanbeträge, die vorwiegend per Lastschrift eingezogen werden. Da dort auch der Rahmenkredit ist, bleibt die Kundenbeziehung. 2) DKB könnte eigentlich weg, werde es aber wegen der bereits vorher genannten Gründen noch halten - leitet durch 3) Noris dient der Abrechnung mit +1, da Bankgeschichten nicht gemocht werden - daher gleich ich nach der Dauerauftrag-Vorauszahlung zuviel bezahltes aus. 4) Commerzbank derzeit Lastschrift meiner monatlichen Kosten.

Neben den 4 Konten gibt aber derzeit noch 6 weitere Schufagiros für: BlackJack&N...., Wohnungskonto, Gehaltskonto, Kleinanzeigen (HVB) und dank der Mastercard-Cashback-Aktion noch C24 und N26... die brachten meinen Score von vorher 98+% jetzt auf knapp 94%, wobei noch ne dritte AmEx dazu kam.

Ich werde aber wieder ausmisten...

Kandidaten hierfür sind: HVB, Commerzbank und ggf. Noris/DKB und womöglich N26

PS: ich weiß, dass es (zu) viele Giros sind. Ich teste halt gerne und mag mein Ordnungskonzept

Neben den 4 Konten gibt aber derzeit noch 6 weitere Schufagiros

Was sagt denn die 1927-Auskunftei über solche modernen Gadgets, die ja zu vielen Konten animieren?

Klar. Älteste von 2008, danach geht's mit 2018 weiter. Habe 2018 und 2019 zwei sehr lange Geschäftsbeziehungen gekündigt und da gings auch unter 92%. Zu dieser Zeit habe ich mein Portfolio sukzessive umgebaut und gezielt mit langsamen Änderungen auch alles bekommen. Vor allem der Sparkasse entsagt, welche damals gebührentechnisch nicht mehr konkurrenzfähig war. Meine zwei Gebo-Banken zeigen ja, dass es auch kostenfrei geht.Dann stehen einige davon, bei einem aktuellen Score von 94+ aber bestimmt schon etwas länger in der Schufa, oder ...?